全球船舶行業(yè)市場調(diào)研分析

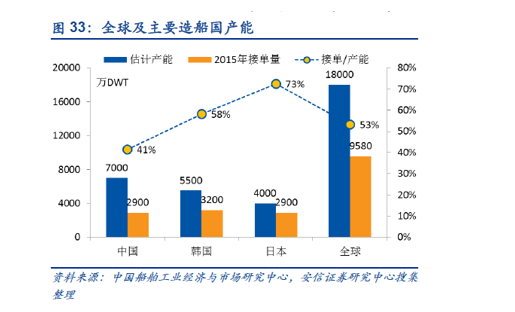

■ 全球及主要造船國產(chǎn)能

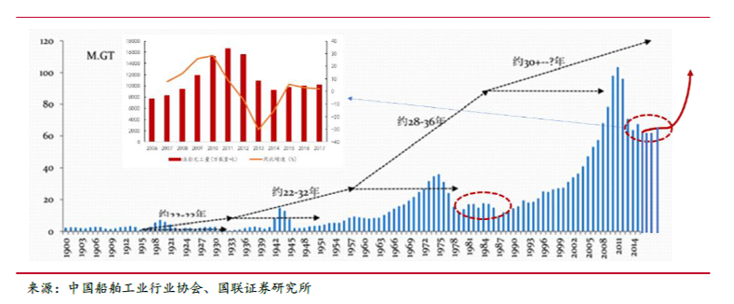

■ 1900-2018年世界歷年造船完工量

■ 全球民船產(chǎn)業(yè)造船業(yè)持續(xù)低迷

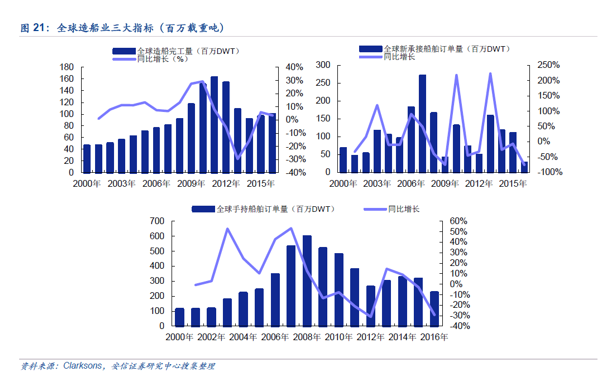

民船市場近年來以來景氣度不斷下降,目前全球三大造船指標(biāo)仍在低位運(yùn)行。2016 年全球造船完工量9997 萬載重噸,同比增長3.88%;全球造船手持訂單量22332 萬載重噸,同比下降26.33%;全球造船新簽訂單量2742 萬載重噸,同比下降71.58%。

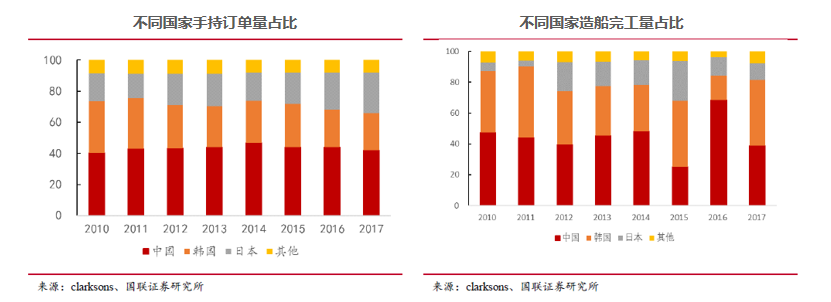

■ 全球造船中日韓三足鼎立,中國造船景氣指數(shù)率先回升

從造船三大指標(biāo)來看,過去10 年,船舶制造業(yè)呈現(xiàn)中韓日三足鼎立的競爭格局,平均歷年數(shù)據(jù),中國手持訂單和造船完工占比均為全球第一,歐美及其他國家和地區(qū)占比相對較低。

■ 全球造船中日韓三足鼎立,中國造船景氣指數(shù)率先回升

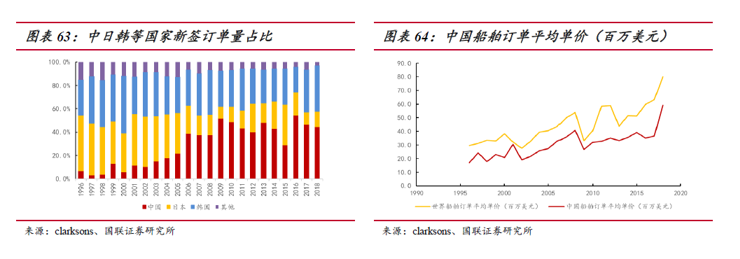

從船舶新簽訂單來看,近兩年在韓國低價搶單政策(可在0.7-0.9 的成本價位接單)的沖擊之下,近兩年中國造船新簽訂單占比從2016 年的54%下降至2018 年一季度的44%左右,但仍為全球造船龍頭,且下滑趨勢明顯趨緩,有企穩(wěn)回升之勢。且近兩年中國船舶訂單平均單價提升增幅高于世界船舶訂單平均單價增幅,中國船舶行業(yè)產(chǎn)業(yè)升級趨勢明顯。

■ 全球造船中日韓三足鼎立,中國造船景氣指數(shù)率先回升

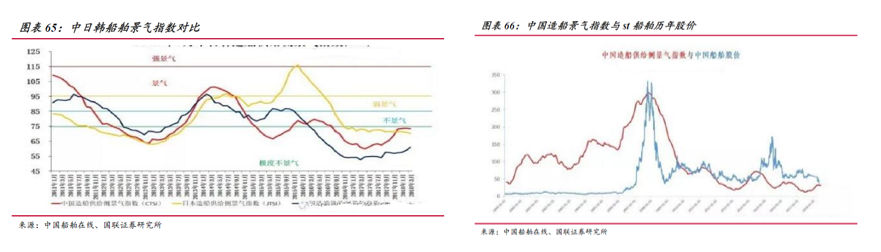

從中日韓造船景氣指數(shù)來看,中國造船供給側(cè)景氣指數(shù)(CTSI)最高,3 月份為73.4,接近不景氣分界線,韓國造船景氣指數(shù)快速回升。(中國船舶供給側(cè)景氣指數(shù)是一個較為可靠的先導(dǎo)指標(biāo)。)

■ 全球高端船舶市場份額情況

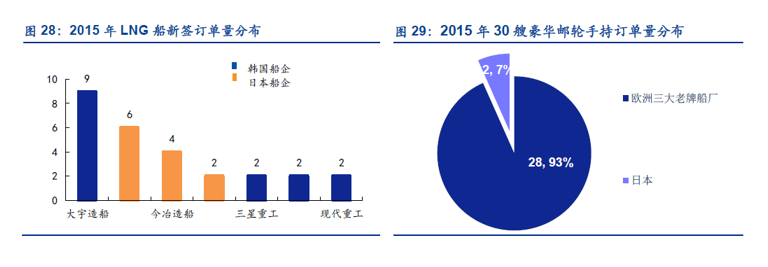

全球高端船舶市場份額主要集中在日、韓、歐洲等國家手中。以LNG 船為例,日韓在LNG船市場占據(jù)著主導(dǎo)地位。2015 年全球LNG 船新簽訂單量35 艘,其中27 艘為17 萬方大型LNG 船,主要集中在日韓的7 家船企。以豪華郵輪為例,郵輪設(shè)計、建造技術(shù)長期以來集中在少數(shù)幾個歐洲老牌船廠手中。2015 年全球豪華郵輪手持訂單量30 艘,除日本三菱重工獲得嘉年華集團(tuán)2 艘訂單外,其余28 艘全部由歐洲船廠獲得,并集中在意大利芬坎蒂尼、德國邁爾和STX 法國三個豪華郵輪建造集團(tuán)。

■ 全球造船業(yè)進(jìn)入轉(zhuǎn)移第二階段,我國向高技術(shù)船舶與船配產(chǎn)業(yè)領(lǐng)域邁進(jìn)

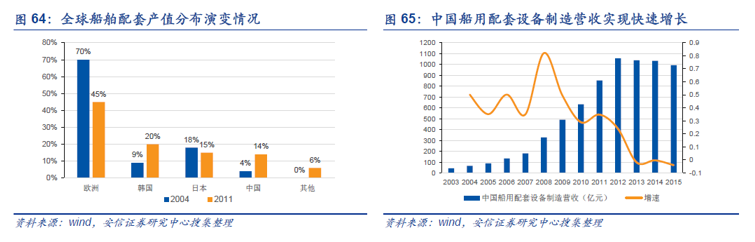

造船業(yè)的國際轉(zhuǎn)移是從發(fā)達(dá)國家向發(fā)展中國家的轉(zhuǎn)移。全球造船產(chǎn)業(yè)歷經(jīng)幾次大的產(chǎn)業(yè)轉(zhuǎn)移:從英國到美國;從美國到西歐;從西歐到日韓;如今造船產(chǎn)業(yè)中心正逐步轉(zhuǎn)向中國。從造船業(yè)發(fā)展規(guī)律來看,技術(shù)和勞動力成本是決定世界造船業(yè)格局的兩大基本因素。從造船業(yè)轉(zhuǎn)移過程來看,分為兩個階段:第一階段,低技術(shù)含量常規(guī)船的建造的轉(zhuǎn)移;第二階段,高技術(shù)含量船舶建造及船舶配套設(shè)備制造的轉(zhuǎn)移。世界船配產(chǎn)業(yè)向我國轉(zhuǎn)移的趨勢明顯,我國船配業(yè)的發(fā)展機(jī)遇凸顯。目前,我國已完成造船產(chǎn)業(yè)第一階段的轉(zhuǎn)移:低技術(shù)含量船舶的承接,成為造船大國。目前,造船產(chǎn)業(yè)的第二階段,全球性船配產(chǎn)業(yè)向我國轉(zhuǎn)移趨勢十分明顯:從全球船舶配套產(chǎn)品產(chǎn)值分布的演變情況來看,我國船配業(yè)產(chǎn)值占全球份額由2004 年的4%上升至2011 年的14%;從我國船配企業(yè)發(fā)展情況來看,我國船配企業(yè)產(chǎn)值逐年快速增長,2005~2015 十年間復(fù)合增速達(dá)到27.3%。

■ 船配產(chǎn)業(yè):船用設(shè)備價值量最大,占全船總成本的40%~60%

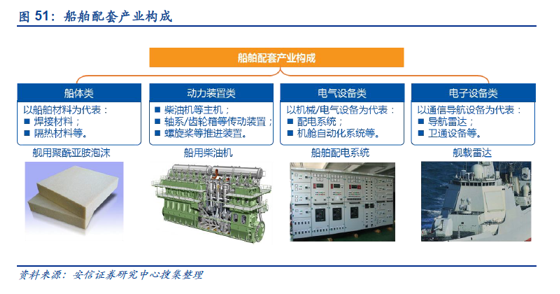

船舶配套產(chǎn)業(yè)是指生產(chǎn)和制造除船體以外的所有船用設(shè)備及裝置的工業(yè),其與船舶總裝業(yè)、船舶修理業(yè)一同組成完整的船舶工業(yè)。主要包括船體類、動力裝置類、電氣設(shè)備類、電子設(shè)備類等等。船舶配套產(chǎn)業(yè)具有量大、面廣、高技術(shù)、高附加值的產(chǎn)業(yè)特點(diǎn),發(fā)展水平直接影響船舶工業(yè)綜合競爭力,也是我國造船業(yè)轉(zhuǎn)型升級、結(jié)構(gòu)調(diào)整的重點(diǎn)方向。船配產(chǎn)業(yè)中,船用設(shè)備價值量最大,占全船總成本的40%~60%,是船舶配套產(chǎn)業(yè)發(fā)展的核心。

■ 全球船用柴油機(jī)發(fā)展情況

2011年以來,全球船舶產(chǎn)業(yè)的低迷影響了船用柴油機(jī)行業(yè)的發(fā)展,2012-2016年全球船用柴油機(jī)產(chǎn)量的年均復(fù)合增長率為-17.4%。近兩年全球航運(yùn)市場觸底反彈,船用柴油機(jī)產(chǎn)量恢復(fù)增長,2017全球船用柴油機(jī)產(chǎn)量約3350萬馬力,同比增長7.0%。

全球船用柴油機(jī)主要產(chǎn)自韓國、中國及日本。其中,中國2017年船用柴油機(jī)產(chǎn)量為1000.9萬千瓦,全球占比在三分之一左右,同比增長2.2%,產(chǎn)量在連續(xù)五年下滑后,再次恢復(fù)增長。

全球船用柴油機(jī)競爭格局方面:目前,全球低速機(jī)品牌完全被曼恩、瓦錫蘭及三菱重工占據(jù);中速機(jī)品牌由瓦錫蘭、曼恩及卡特彼勒占據(jù)86%(2017年)的市場份額;高速機(jī)品牌主要包括MTU、Deutz、MWM、SACM、Pielstick、Ruston和Paxman。中國生產(chǎn)的船用柴油機(jī)基本是由曼恩、瓦錫蘭、MTU等進(jìn)行專利授權(quán)的。

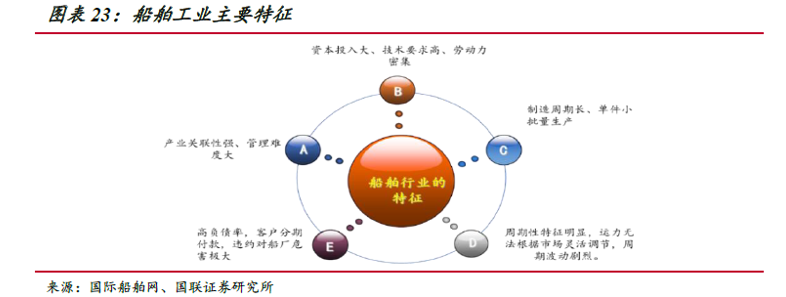

■ 造船產(chǎn)業(yè)行業(yè)關(guān)聯(lián)性強(qiáng),強(qiáng)周期品種

造船產(chǎn)業(yè)行業(yè)關(guān)聯(lián)性強(qiáng),船舶制造產(chǎn)業(yè)景氣度與國際貿(mào)易及全球海運(yùn)市場發(fā)展?fàn)顩r高度相關(guān),全球經(jīng)濟(jì)的每一次危機(jī)都會引起造船行業(yè)新接訂單的劇烈波動,行業(yè)景氣高點(diǎn)和低谷往往呈現(xiàn)很大落差。同時船舶生產(chǎn)的周期較長,通常為一年半至兩年,此外船東還可能棄船或延遲交付,導(dǎo)致船舶行業(yè)的周期波動與下游的國際貿(mào)易及海運(yùn)市場走勢呈現(xiàn)明顯的滯后性,而這種滯后性往往會放大供需間的錯配,弱化市場自我調(diào)節(jié)能力,導(dǎo)致行業(yè)呈現(xiàn)更強(qiáng)的波動性,因此船舶行業(yè)屬于典型的強(qiáng)周期品種。