行業(yè)深度報(bào)告!5000字說(shuō)透中國(guó)黃酒行業(yè)

黃酒屬釀造酒,是中國(guó)獨(dú)有的酒種,也是世界三大發(fā)酵酒之一,釀造技術(shù)獨(dú)樹一幟,堪稱“國(guó)粹”。紹興黃酒更是有著約 2500 年歷史,憑借悠久的歷史傳承、獨(dú)特的釀造技術(shù),被列入第一批國(guó)家級(jí)非物質(zhì)文化遺產(chǎn)。但是,受歷史、文化和地理等諸多因素影響,黃酒行業(yè)區(qū)域經(jīng)濟(jì)的特征顯著,長(zhǎng)期發(fā)展低迷。

數(shù)字化品牌戰(zhàn)略咨詢公司歐賽斯從中國(guó)黃酒市場(chǎng)概況、消費(fèi)者洞察、發(fā)展趨勢(shì)三個(gè)方面,全面解讀中國(guó)黃酒市場(chǎng)。

歐賽斯調(diào)研:中國(guó)黃酒行業(yè)市場(chǎng)概況

一. 產(chǎn)業(yè)規(guī)模效應(yīng)開始體現(xiàn),行業(yè)集中度開始提升

1) 價(jià)格長(zhǎng)期低迷,難以在消費(fèi)者心目中樹立“好酒”印象

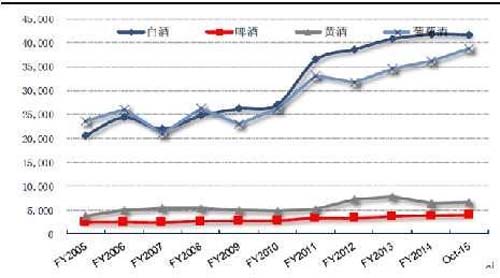

黃酒行業(yè)長(zhǎng)期處于低價(jià)競(jìng)爭(zhēng)狀態(tài),和同為大眾飲品的啤酒比較,黃酒對(duì)啤酒的價(jià)格領(lǐng)先幅度從 2008 年最大的 0.74 元/升縮小到 2015 年的 0.21 元/升;而同樣作為中國(guó)特色飲品的白酒,對(duì)黃酒的價(jià)差已經(jīng)從 1.58 元/升擴(kuò)大到現(xiàn)在的 3.57 元/升。

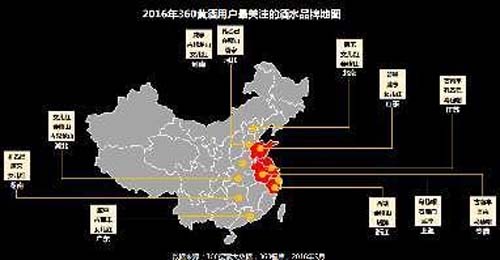

2)產(chǎn)銷局限在華東區(qū)域,但日漸有全國(guó)化趨勢(shì)

由于口感和認(rèn)知度低,黃酒主流消費(fèi)群體長(zhǎng)期局限于江浙滬區(qū)域,古越龍山、會(huì)稽山、金楓酒業(yè)三家黃酒企業(yè)存量競(jìng)爭(zhēng)激烈。不過(guò),甘肅、河南、山東、福建、陜西等地黃酒企業(yè)實(shí)現(xiàn)了社會(huì)效益經(jīng)濟(jì)效益雙豐收,如福建的紅曲黃酒,連續(xù)兩年高速的增長(zhǎng),利潤(rùn)率遠(yuǎn)遠(yuǎn)高于其他黃酒,全國(guó)化的發(fā)展正在形成。

數(shù)據(jù)來(lái)源:360搜索大數(shù)據(jù) 360智庫(kù)

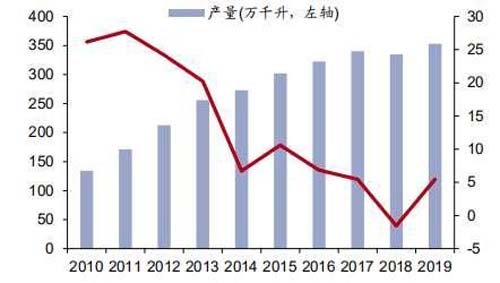

3)從2019年起,黃酒行業(yè)開始底部回暖,回歸百元價(jià)格帶

2018 年黃酒行業(yè)產(chǎn)量 334.8 萬(wàn)千升產(chǎn)品,2019 年產(chǎn)量、銷售收入和利潤(rùn)總額均恢復(fù)上漲,實(shí)現(xiàn)產(chǎn)量 353.1 萬(wàn)千升,銷售收入和利潤(rùn)總額分別為 173.3億元和 19.3 億元,分別同比增長(zhǎng) 2.7%和 11.5%。

▲黃酒行業(yè)產(chǎn)量及同比增長(zhǎng) 資料來(lái)源:wind,華創(chuàng)證券

2016-2020年,我國(guó)黃酒行業(yè)CR3企業(yè)市場(chǎng)集中度(營(yíng)收)整體小幅上升,2020年,黃酒行業(yè)CR3市場(chǎng)集中度為21.95%。

一. 黃酒市場(chǎng)潛力及發(fā)展趨勢(shì)

1)黃酒市場(chǎng)潛力巨大

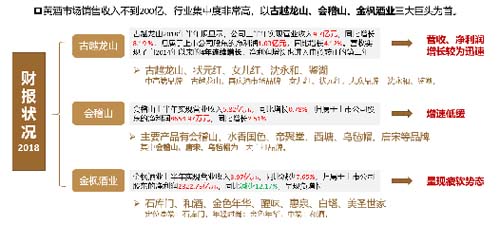

黃酒行業(yè)整體銷售收入不到200億,市場(chǎng)規(guī)模小,參與主體少,資本化程度低。不過(guò),隨著低度、營(yíng)養(yǎng)化的飲酒觀念深入人心,以及越來(lái)越多改良口味和包裝的黃酒產(chǎn)品投放市場(chǎng),黃酒消費(fèi)潛力得到進(jìn)一步得到激發(fā)。

1) 我國(guó)白酒人均需求約為9升,啤酒人均需求約為38升,葡萄酒人均需求量1升左右,但黃酒銷售量人均不足2升。可以看出市場(chǎng)消費(fèi)存在巨大差距,另一方面也說(shuō)明黃酒擁有巨大的發(fā)展空間。

2) 隨著居民收入水平的提高、消費(fèi)結(jié)構(gòu)升級(jí)和對(duì)健康重視程度的提升,消費(fèi)者日趨傾向于選擇具備低酒精度、營(yíng)養(yǎng)保健等特點(diǎn)的健康酒類產(chǎn)品,烈性酒消費(fèi)被替代的趨勢(shì)日益突顯。作為國(guó)粹酒之一的黃酒,其營(yíng)養(yǎng)價(jià)值、口感、文化底蘊(yùn)比較符合中國(guó)甚至亞洲消費(fèi)者的飲食習(xí)慣,因此,黃酒的有效消費(fèi)邊界將得到較大擴(kuò)張。

3) 隨著經(jīng)濟(jì)輻射和文化滲透,黃酒消費(fèi)習(xí)慣可在除江浙滬之外的黃酒非傳統(tǒng)消費(fèi)區(qū)域進(jìn)一步滲透。未來(lái)黃酒消費(fèi)有望突破區(qū)域限制,顯著擴(kuò)大市場(chǎng)容量。

2)行業(yè)發(fā)展趨勢(shì)是高端化+年輕化

從2019年起,多家黃酒頭部企業(yè)在優(yōu)化產(chǎn)品結(jié)構(gòu)的同時(shí),推出高端黃酒產(chǎn)品,提高自身品牌力和提升消費(fèi)者對(duì)行業(yè)的整體認(rèn)知。高端化已經(jīng)成為發(fā)展趨勢(shì)共識(shí)之一。近年來(lái),許多黃酒企業(yè)推出了二十年陳、三十年陳產(chǎn)品,售價(jià)都在400元~900元之間。同時(shí),吸引年輕消費(fèi)者進(jìn)入黃酒市場(chǎng)是黃酒企業(yè)正在做的課題,有利于擴(kuò)大黃酒的消費(fèi)群體,提高黃酒產(chǎn)業(yè)需求。

整體而言,黃酒市場(chǎng)正在不斷擴(kuò)大,從原來(lái)的江浙滬地區(qū)逐漸向全國(guó)范圍輻射,產(chǎn)品消費(fèi)結(jié)構(gòu)也在從低檔黃酒向中高端產(chǎn)品升級(jí),消費(fèi)人群也在從之前的中老年人群向年輕人群擴(kuò)散。 如古越龍山國(guó)釀 1959、女兒紅大師釀 1919 、塔牌本酒 、丹溪 1327 等。▲

古越龍山國(guó)釀 1959 高端產(chǎn)品

3)黃酒市場(chǎng)面臨產(chǎn)業(yè)升級(jí)、結(jié)構(gòu)調(diào)整等多方問題

我國(guó)黃酒行業(yè)整體規(guī)模200億左右,面臨產(chǎn)業(yè)升級(jí)、結(jié)構(gòu)調(diào)整等多方問題

2019 年,規(guī)模以上黃酒生產(chǎn)企業(yè) 110 家,其中虧損企業(yè) 6 個(gè),企業(yè)虧損面為 5.5%;

黃酒企業(yè)累計(jì)完成營(yíng)業(yè)收入 173.3 億元,同比增長(zhǎng) 2.7%;累計(jì)實(shí)現(xiàn)利潤(rùn)總額 19.3億元,同比增長(zhǎng) 11.45%;黃酒商品累計(jì)出口總額 2431 萬(wàn)美元,同比增長(zhǎng) 2.9%;累計(jì)出口 14868 千升,同比增長(zhǎng) 1.3%。

一方面反映了黃酒行業(yè)營(yíng)業(yè)收入的增幅不溫不火,不夠強(qiáng)勁;另外一方面也反映了黃酒行業(yè)產(chǎn)品結(jié)構(gòu)、價(jià)值回歸初現(xiàn)成效。黃酒行業(yè)需要進(jìn)一步的整合規(guī)劃,解決產(chǎn)品層次偏低、全國(guó)市場(chǎng)推廣、新一代消費(fèi)者教育等諸多問題。

數(shù)字化品牌戰(zhàn)略咨詢公司歐賽斯認(rèn)為,黃酒發(fā)展到現(xiàn)在還脫離不了低端競(jìng)爭(zhēng),主要是以下原因

1)黃酒作為一個(gè)老酒種,缺少文化的適應(yīng)性

2)行業(yè)生態(tài)競(jìng)爭(zhēng)檔次低

3)黃酒行業(yè)規(guī)模企業(yè)數(shù)量少。

4)行業(yè)巨頭全國(guó)化野心較白酒小,全國(guó)化力量單薄等

5)黃酒的受眾規(guī)模有限

6)品牌沒有摸透各階層的消費(fèi)者的心理訴求,沒有針對(duì)各階層的消費(fèi)者策劃出相應(yīng)的廣告宣傳與市場(chǎng)推廣,難以傳遞出與消費(fèi)者共鳴的理念

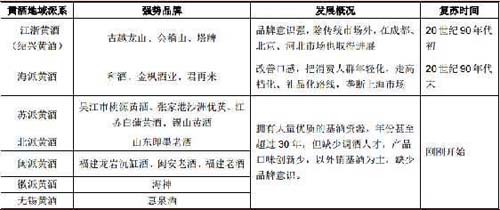

黃酒與其他酒種在行業(yè)生態(tài)和附加值方面的比較資料來(lái)源:湘財(cái)證券研究所

一. 黃酒行業(yè)知名品牌分析

1整體品牌概況

以古越龍山、會(huì)稽山、金楓酒業(yè)三大巨頭為首。古越龍山產(chǎn)能最大,品牌優(yōu)勢(shì)明顯。

2三大黃酒龍頭發(fā)展方向

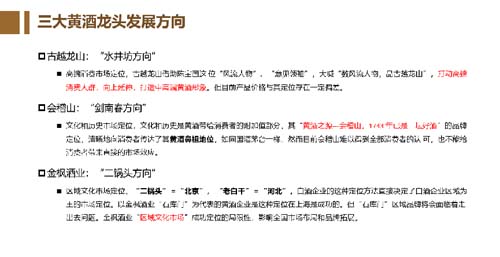

古越龍山:高端消費(fèi)市場(chǎng)定位,“水井坊”方向,但產(chǎn)品價(jià)格和定位存在偏差

會(huì)稽山:黃酒鼻祖地位,“劍南春”方向,但難以得到消費(fèi)者認(rèn)可

金楓酒業(yè):區(qū)域文化市場(chǎng)定位,“二鍋頭”方向,影響全國(guó)市場(chǎng)布局和品牌拓展

3古越龍山

目前黃酒行業(yè)唯一集中國(guó)名牌、中國(guó)馳名商標(biāo)、國(guó)宴專用黃酒于一身的品牌,收購(gòu)女兒紅后,成為唯一擁有兩個(gè)馳名商標(biāo)、全國(guó)性品牌的黃酒企業(yè)。

1)公司概況

主要產(chǎn)品:古越龍山、女兒紅、狀元紅、沈永和、鑒湖牌等。

產(chǎn)品經(jīng)銷全國(guó)各大城市,遠(yuǎn)銷日本、東南亞等多個(gè)國(guó)家和地區(qū),享有“國(guó)粹黃酒”的美譽(yù)。

2)產(chǎn)品及價(jià)格

產(chǎn)品分為不同系列,包含加飯酒、封缸酒、花雕酒、善釀等,又按不同類型分瓶裝自飲、壇裝黃酒、精品禮酒、浮雕原壇等。價(jià)格從低價(jià)的¥29至萬(wàn)元以上收藏款皆有,產(chǎn)品單價(jià)以百元下為主。

3)經(jīng)營(yíng)模式

原料:與種植大戶合作糧食種植基地供應(yīng),采用比較管理、招標(biāo)采購(gòu)等方式控制采購(gòu)成本。

銷售方式:經(jīng)銷、商超、直銷等多種銷售方式。目前主要以經(jīng)銷為主,同時(shí)采用自營(yíng)專賣店及電子商務(wù)等直銷模式全方位拓展公司銷售渠道。

4)經(jīng)營(yíng)收入

古越龍山2017-2021年?duì)I收分別為16.37億元、17.17億元、17.59億元、13.01億元、15.77億元,同比增長(zhǎng)分別為6.65%、4.87%、2.47%、-26.06%、21.19%;凈利潤(rùn)分別為1.643億元、1.72億元、2.096億元、1.5億元、2.0億元,同比增長(zhǎng)分別為34.57%、4.69%、21.85%、-28.22%、33.21%。

5) 核心競(jìng)爭(zhēng)力

? 產(chǎn)品品質(zhì)優(yōu)勢(shì)

擁有豐富的優(yōu)質(zhì)庫(kù)藏酒資源,確保年份酒的“保真年份、足年庫(kù)藏”的品質(zhì)。2019 年鑒湖酒坊被國(guó)家工信部認(rèn)定為國(guó)家工業(yè)遺產(chǎn)。

? 品牌優(yōu)勢(shì)

五大品牌,以古越龍山、女兒紅為主品牌,沈永和、鑒湖、狀元紅為補(bǔ)充的多品牌互補(bǔ)發(fā)展戰(zhàn)略。

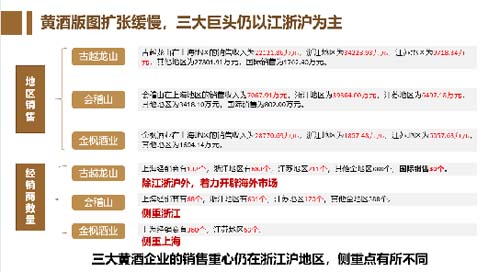

銷售網(wǎng)點(diǎn)覆蓋全國(guó)所有省會(huì)城市,并堅(jiān)持不懈地對(duì)黃酒文化進(jìn)行傳播引導(dǎo),積極培育消費(fèi)者,江浙滬以外部分區(qū)域已實(shí)現(xiàn)較好銷售。

? 技術(shù)研發(fā)優(yōu)勢(shì)

現(xiàn)有 2 名全國(guó)釀酒大師、22 名國(guó)家級(jí)評(píng)酒大師、各類中高級(jí)專業(yè)技術(shù)人員 600 余人。擁有行業(yè)內(nèi)唯一的國(guó)家黃酒工程技術(shù)研究中心。

4會(huì)稽山

與古越龍山形成差異化定位:更多紹興人喝的酒,更地道,更傳統(tǒng)

1)公司概況

主要產(chǎn)品:擁有“會(huì)稽山”、“西塘”、“烏氈帽”、“唐宋”等主品牌,主要生產(chǎn)會(huì)稽山純正、會(huì)稽山 1743、水香國(guó)色、帝聚堂、大師蘭亭、西塘本酒、烏氈帽凍藏冰雕、綠水青山等系列黃酒產(chǎn)品。

2)經(jīng)營(yíng)模式

建立全國(guó)性的銷售渠道和營(yíng)銷網(wǎng)絡(luò)。國(guó)內(nèi)營(yíng)銷網(wǎng)點(diǎn)主要由經(jīng)銷商、商超賣場(chǎng)和直銷網(wǎng)點(diǎn)等共同組成,覆蓋全國(guó) 20 余個(gè)省、直轄市及自治區(qū)

3)產(chǎn)品及價(jià)格

分瓶裝、壇裝、禮盒三種,除會(huì)稽山黃酒外同樣出售白酒、花雕、善釀、大米黃酒等酒類,價(jià)格從¥15到¥1599不等。

4) 經(jīng)營(yíng)模式

采用經(jīng)銷商模式為主,商超賣場(chǎng)、餐飲流通、直銷網(wǎng)點(diǎn)、網(wǎng)店微店和個(gè)性化定制等銷售模式相結(jié)合,覆蓋全國(guó) 20 余個(gè)省、直轄市及自治區(qū)。

5) 經(jīng)營(yíng)收入

會(huì)稽山2017-2021年?duì)I收分別為12.89億元、11.94億元、11.71億元、11.08億元、12.50億元,同比增長(zhǎng)分別為22.91%、-7.36%、-2.3%、-5.36%、12.81%;凈利潤(rùn)分別為1.8億元、1.78億元、2.3億元、2.89億元、2.84億元,同比增長(zhǎng)分別為28.62%、-2.26%、-3.36%、-73.6%、-1.81%。

6) 核心競(jìng)爭(zhēng)力

歷史悠久,品牌優(yōu)勢(shì)突出

“中國(guó)馳名商標(biāo)”、“中華老字號(hào)”、“國(guó)家地理標(biāo)志護(hù)產(chǎn)品”。公司創(chuàng)建于 1743 年,曾在美國(guó)舊金山舉辦的“巴拿馬太平洋萬(wàn)國(guó)博覽會(huì)”上為紹興酒獲得了第一枚國(guó)際金獎(jiǎng);被北京人民大會(huì)堂指定為國(guó)宴專用黃酒;成為 G20 杭州峰會(huì)指定用酒。

持續(xù)生產(chǎn),工藝優(yōu)勢(shì)獨(dú)特

歷經(jīng) 270 多年的持續(xù)生產(chǎn),期間從未間斷,已成為專注釀造黃酒的“專家”。“紹興黃酒釀制技藝”已被列入國(guó)家級(jí)非物質(zhì)文化遺產(chǎn)生產(chǎn)性傳承基地。

聚焦?fàn)I銷,市場(chǎng)基礎(chǔ)扎實(shí)

全國(guó)運(yùn)營(yíng)歷史最悠久的黃酒企業(yè)之一,位居黃酒行業(yè)前三位。精耕細(xì)作江浙滬成熟市場(chǎng)的深度營(yíng)銷,確保成熟市場(chǎng)的品牌領(lǐng)先優(yōu)勢(shì),積極拓展培育性市場(chǎng)的和黃酒文化傳播。

體系保證,研發(fā)團(tuán)隊(duì)領(lǐng)先

參與制定《黃酒國(guó)家標(biāo)準(zhǔn)》、《紹興黃酒國(guó)家標(biāo)準(zhǔn)》,嚴(yán)格按照相關(guān)國(guó)家標(biāo)準(zhǔn)體系生產(chǎn)黃酒,原料到產(chǎn)品生產(chǎn)的全程管控,與大學(xué)緊密合作。

原酒充足,資源優(yōu)勢(shì)明顯

原酒豐富,儲(chǔ)量較大,處于行業(yè)領(lǐng)先地位。為滿足不同消費(fèi)需求、生產(chǎn)各檔次產(chǎn)品和產(chǎn)品結(jié)構(gòu)調(diào)整提供有效保證,也為未來(lái)業(yè)務(wù)的可持續(xù)發(fā)展提供了堅(jiān)實(shí)有力的保障。

二,歐賽斯洞察:消費(fèi)群體、消費(fèi)品類、消費(fèi)理念、消費(fèi)場(chǎng)景

深入分析研究黃酒市場(chǎng),歐賽斯有4大核心洞察,涉及消費(fèi)群體、消費(fèi)品類、消費(fèi)理念、消費(fèi)場(chǎng)景。

1消費(fèi)群體

1)中老年人為主,男性比例較大

黃酒的滲透率份額小,價(jià)格偏低,高頻黃酒消費(fèi)者中男性比例大。

消費(fèi)年齡段分為兩個(gè)層面,50 歲以上的消老年費(fèi)人群和 25~35 歲的青壯年消費(fèi)人群,尤其以前者為主。

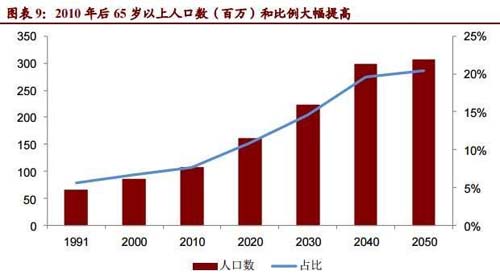

老年消費(fèi)群體購(gòu)買黃酒的主要原因是飲酒習(xí)慣和關(guān)注身體健康,到 2030 年我國(guó) 65 歲以上人口將超過(guò) 2 億,巨大的潛在消費(fèi)群體將刺激黃酒行業(yè)的發(fā)展;

▲資料來(lái)源:《中國(guó)酒業(yè)》雜志

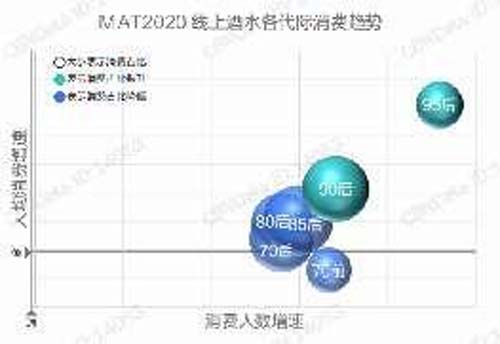

2)年輕消費(fèi)者是酒水市場(chǎng)重要的增長(zhǎng)動(dòng)力

年輕化是酒水市場(chǎng)的重要發(fā)展方向。從消費(fèi)人數(shù)和人均消費(fèi)水平來(lái)看90/95后消費(fèi)者皆呈現(xiàn)增長(zhǎng)趨勢(shì),年輕消費(fèi)者逐漸成為市場(chǎng)消費(fèi)的主力軍。

資料來(lái)源:CBNData《2020年輕人群酒水消費(fèi)洞察報(bào)告》

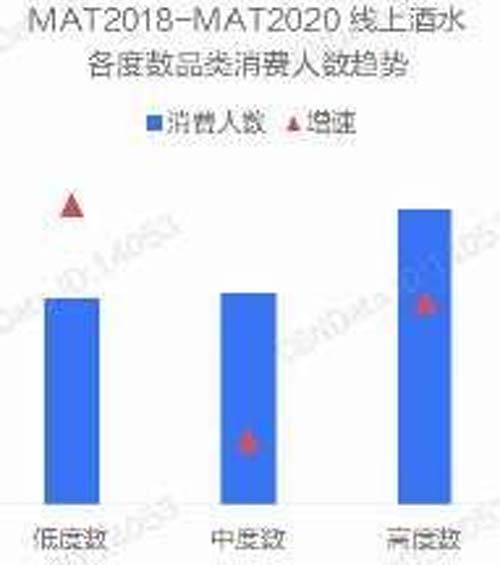

2消費(fèi)品類:格局分化,喜歡黃酒的消費(fèi)者屬于小眾

資料來(lái)源:CBNData《2020年輕人群酒水消費(fèi)洞察報(bào)告》

▲

酒水行業(yè)品類多元化發(fā)展,近三年從品類集中度來(lái)看,前三位的細(xì)分品類(白酒、葡萄酒和洋酒)三者消費(fèi)規(guī)模占比呈下降趨勢(shì)。黃酒消費(fèi)人群較少,且有降低趨勢(shì)。

3消費(fèi)理念:更加理性,從豪飲轉(zhuǎn)向淺酌

隨著對(duì)自身健康關(guān)注度對(duì)提升,消費(fèi)者的飲酒觀念也在發(fā)生變化:從不醉不歸一醉方休的酒桌文化發(fā)展到如今更為理性的“適量飲酒”“健康微醺”。

資料來(lái)源:CBNData《2020年輕人群酒水消費(fèi)洞察報(bào)告》

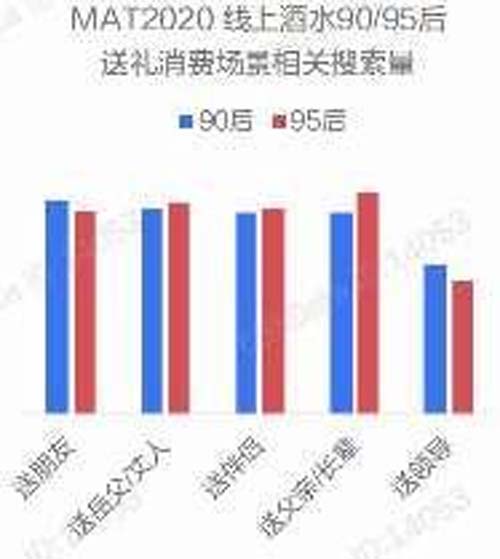

4消費(fèi)場(chǎng)景:酒水送禮是主要需求,黃酒是送領(lǐng)導(dǎo)首選

送禮、收藏是是年輕酒水消費(fèi)者最主流的需求。例如中秋、國(guó)慶、春節(jié)等節(jié)慶場(chǎng)合長(zhǎng)輩及領(lǐng)導(dǎo)送禮需求增加,年輕人也投其所好根據(jù)場(chǎng)景選擇相應(yīng)的酒水。

資料來(lái)源:CBNData《2020年輕人群酒水消費(fèi)洞察報(bào)告》

資料來(lái)源:CBNData《2020年輕人群酒水消費(fèi)洞察報(bào)告》

三,歐賽斯判斷:未來(lái)發(fā)展趨勢(shì)是高端化+年輕化

高端化+年輕化已經(jīng)是黃酒行業(yè)發(fā)展共識(shí)。2021《中國(guó)酒業(yè)“十四五”發(fā)展指導(dǎo)意見》發(fā)布,明確了黃酒發(fā)展的路徑、方向,提出了“高端化、年輕化、時(shí)尚化”的產(chǎn)業(yè)發(fā)展方向,描繪了黃酒未來(lái)五年的規(guī)劃圖:以傳承創(chuàng)新發(fā)展為主線,逐步發(fā)展黃酒中高端,提升黃酒產(chǎn)品,實(shí)現(xiàn)黃酒的價(jià)值回歸,

事實(shí)上,從2019年起,多家黃酒頭部企業(yè)在優(yōu)化產(chǎn)品結(jié)構(gòu)的同時(shí),也同時(shí)推出高端黃酒產(chǎn)品,并通過(guò)跨界聯(lián)名、酒水聯(lián)合、話題營(yíng)銷等多種營(yíng)銷方式,力求提升黃酒價(jià)值,占領(lǐng)消費(fèi)者心智。

1跨界聯(lián)名

酒水市場(chǎng)的聯(lián)名合作不斷破壁,除了引入IP,酒水品牌也在不斷嘗試與品牌合作推出雙方產(chǎn)品禮盒互補(bǔ)滲透,或者將自身作為IP介入合作產(chǎn)品,進(jìn)一步助力酒水市場(chǎng)年輕化發(fā)展。

2019-2020年中國(guó)市場(chǎng)上出現(xiàn)了至少14款含酒精零食

2酒水聯(lián)合

瀘州老窖星球版酒心巧克力(2018年)

以占星術(shù)為設(shè)計(jì)靈感,酒心是用獨(dú)特技術(shù)注入瀘州老窖定制級(jí)濃香白酒,保持流心的口感。此前瀘州老窖還推出過(guò)世界杯版、治愈馬卡龍版等酒心巧克力。

紹興黃酒棒冰(2016年)

土豪金包裝的柱形冰棍,奶味加黃酒口味濃郁,加入糯米口感層次豐富。

紹興當(dāng)?shù)貙W鳇S酒衍生品開發(fā)的“黃酒+”品牌繪璟軒陸續(xù)推出了黃酒奶茶、黃酒牛軋?zhí)恰ⅫS酒雙皮奶等產(chǎn)品。

3話題營(yíng)銷

江小白 x 鐘薛高斷片雪糕相關(guān)微博話題#白酒斷片雪糕#閱讀量達(dá)1.5億,4.5萬(wàn)討論。

江小白先后與Pocky、蒙牛、樂樂茶等品牌推出的跨界白酒味產(chǎn)品,在六一期間,蒙牛和江小白推出的隨變白酒冰淇淋上寫了“大人才能吃的冰淇淋”,帶有大人特權(quán)味道的冰淇淋,自帶一波流量。

結(jié)語(yǔ)

黃酒是中國(guó)獨(dú)有的酒種,有一定體量的消費(fèi)基礎(chǔ),但市場(chǎng)占比相對(duì)不高。隨著消費(fèi)升級(jí),黃酒市場(chǎng)呈現(xiàn)年輕化趨勢(shì),市場(chǎng)有望迎來(lái)一輪改變。歐賽斯衷心希望以古越龍山為代表的龍頭名企能夠抓住千載難逢的發(fā)展機(jī)遇,通過(guò)品牌戰(zhàn)略的深度配稱,在顧客心智建立不以個(gè)人意志為轉(zhuǎn)移的心智產(chǎn)權(quán),實(shí)現(xiàn)品牌致勝。