低壓電器企業跨越式增長的密碼

“2030 年前實現碳達峰,2060 年前實現碳中和”,是黨中央經過深思熟慮作出的重大戰略決策,正驅動電力行業市場向低碳化、智能化、數字化方向發展,也推動著低壓電器不斷向前變革與發展。

根據中國國家統計局18日發布的數據,2023年第一季度國內生產總值(GDP)284997億元,按不變價格計算,同比增長4.5%,比上年四季度環比增長2.2%。隨著社會繁榮健康發展以及人民生活水平的不斷提高,全社會用電需求逐年攀升,將會進一步釋放低壓電器市場。

一、行業掃描:把握低壓電器行業發展的基本盤

隨著宏觀經濟的平穩發展,固定資產投資將不斷增長,工業生產總值與用電量也將穩定提升,為低壓電器行業發展帶來持續的業務機會。根據數據顯示,中國低壓電器行業市場規模2025年將突破1200億元。

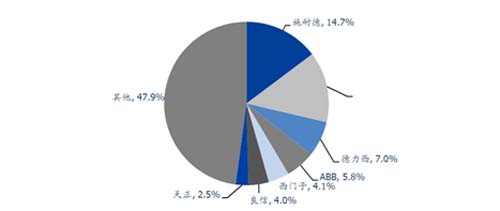

從國內低壓市場TOP5品牌的市占率來看,以正泰為代表的國產龍頭正在擠占外資企業市場,尤其是壓縮中小品牌外資企業。但是以施耐德為代表的強勢外資品牌,仍然能夠固守自己的領域和份額。

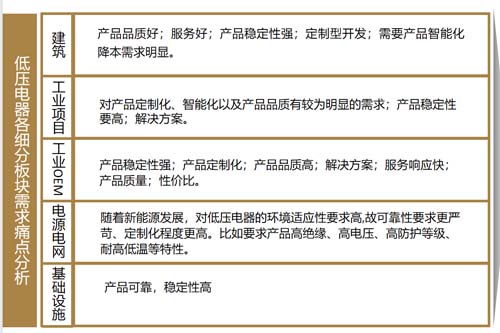

從細分市場看,建筑、工業項目、電網、工業OEM、基礎建設、個人用戶等細分領域,對應市場占比分別約為38%、19%、15%、14%、11%、3%。總體來看,電網、建筑行業、工業項目等領域穩步增長的趨勢最為明顯。

2021年我國低壓電器市場份額分布

建筑:“城市化率”穩步提升,有望延續建筑板塊高景氣

“十四五”規劃綱要提出,到2025年,我國常住人口城鎮化率提高到65%。城鎮化率的穩步提升,將增加住宅、辦公樓、商業營業用房等需求,有效支持低壓電器行業的可持續發展。

工業項目:智能化、數字化迫在眉睫

外資在工業項目上表現強勢,如施耐德、ABB、西門子等,在石油石化、鋼鐵冶金等在傳統工業項目領域表現相對較好,國產替代仍舊有較大空間。不過,受益于國內支持先進制造業的擴張,電動化將有利于繞開我國工業基礎較為薄弱的環節,推動電力電氣設備企業市場走高,實現智能化和數字化布局。而且,工業用電占全社會用電的比例可達60%以上,一直是我國最主要的電力消耗領域,也是拉動低壓電器行業增長的重要驅動力。

工業OEM:傳統OEM持續下行,電池、印刷少數領域逆勢增長

傳統OEM持續下行,電池、印刷等少數領域逆勢增長。OEM行業的主要下游細分市場如機械工具、半導體、電池、紡織、包裝等,市場需求規模較大,電梯、印刷、制藥等下游也有不同程度同比增長。

電源電網:智能電網改造升級,智能低壓電器產品迎來發展潛力

隨著國家加大對以5G、人工智能、物聯網等為代表的新基建投入,建設智能配電網絡、實施數字化轉型已成大勢所趨。低壓電器是決定配網自動化、智能化的關鍵元器件,智能配電領域未來將產生可觀的低壓電器需求。

基礎設施:基建設施強勁增長動能,為低壓電器行業增長添動力

從低壓電器下游需求來看,以軌道交通、數據中心、信息通訊、充電設施等為代表的新基建相關行業向好趨勢持續,體現了基建設施強勁的增長動能。2021年,整體基礎設施市場規模達到108.1億元,主要來自于新基建領域的貢獻。

二:6大洞察判斷:深挖低壓電器行業發展的“本質”

企業要制定出準確的發展戰略,必須對行業發展進行把脈,精準洞察出行業發展本質。

通過對低壓電器行業進行深入研究,歐賽斯做出以下6大核心判斷:

判斷1:內外資品牌在S1-S3市場競爭激烈,但深耕細分領域有機會突圍

強勢外資品牌占據著S1市場,價格有下探趨勢,在S3的通用產品市場,德力西通過價格戰,令國產品牌備受困擾。原本在S3市場的品牌,通過產品升級頻繁試探S2市場。對于企業來說,只有深耕細分領域,構建競爭護城河,才能夠跳出同質化競爭。

判斷2:行業增長的驅動力,由渠道分銷能力向行業解決方案的服務力轉變

分銷渠道的深度與廣度,驅動了行業的上一輪增長,造就了正泰、天正。隨著產業升級需求的加強,通用型產品已經無法滿足客戶需求,業務重心在直銷的良信吃到了第一波轉型紅利,意味著低壓電器行業正吃到產業轉型升級的結構性增長紅利。

判斷3:國內頭部企業本質上是同質化競爭

產品趨同,渠道趨同,服務趨同……企業需要在趨同的過程中,找到差異性價值點,突破同質化競爭局面。

判斷4:業務由產品/價格驅動轉向價值驅動

直銷:簡單的產品需求向服務響應、產品解決方案、高品質等轉變

分銷:簡單的價格政策向品牌力的拉升作用和業務轉型的賦能作用轉變

對企業來說,只有貼近渠道/終端,提升解決方案能力,才能為客戶創造更大價值。

判斷5:馬太效應顯現,專用型市場迎來發展

未來低壓電器市場向專用型市場集中的三大原因:

新能源、智能電網、5G、IDC等新興高端制造行業,對產品品質要求較傳統地產等領域相對更高;

行業向頭部集中,馬太效應顯現,下游地產、通信、光伏等行業逐步向頭部企業集中,上游低壓電器供應商隨之偏向供給頭部公司;

中低端整合加劇,競爭格局優化。對于企業來說,打造燈塔型標桿案例,能夠有效提升企業行業地位。

判斷6:企業發展需要找到自身的生態位

企業在行業的生態位主要可以分為三類:

產業生態構建者:如華為、小米等,能夠構建完整的商業閉環

產業生態附庸者:絕大多數中小企業,依附于既有生態開展業務

超生態企業:行業冠軍與多種行業領導者合作,如寧德時代

對于低壓電器企業來說,只有在行業里準確找到自己的位置,并為之持續努力,才能打破企業發展困境。

三、低壓電器企業如何從0到1

1、定位準:找到企業核心優勢,進行品牌差異化定位

品牌定位就是建立一個區別于競爭對手、并符合消費者心智認知與需要的形象,目的是在消費者心中占領一個有力的位置。簡單來說,品牌的差異化定位就是要像釘子一樣釘入消費者的心智。 如王老吉的可降火涼茶,格力的“空調專家”認知,小米在中低端市場中青年良品手機的品牌形象。

品牌在進行定位過程中,需要從區別競爭對手,滿足消費者需求以及企業自身的優勢三大方面去考慮。總之就是希望顧客感受、思考和感覺該品牌不同于競爭品牌的一種方式。

比如對于低壓電器來說,不同細分行業客戶的需求主要是產品品質穩定、產品性能一致、性價比高、行業龍頭企業、成功案例、白名單、客情關系好、服務能力強、解決方案能力強、研發技術能力強、采買便捷等。企業需要結合客戶這些需求,再考慮競爭對手有的、企業自身擁有的優勢,尋找三者交集點,找到企業自身擁有且對手無法復制的核心優勢進行放大,并將其融入到品牌定位中。

2主抓大客戶:抓行業大客戶,打造燈塔型案例

低壓電器行業的客戶,可以從上至下主要分為三類:

1)高端客戶群:這一類客戶不僅是行業領袖,也是行業標準的制定者,他們的產品使用標準成為下一層客戶群學習模仿的模式。作為核心客戶群,貢獻出極高的利潤率;

2)中上客戶群:這一類客戶群體占比比較大,通常是行業領袖的調整者、行業的進取者,自信可以不斷提升行業地位。他們是企業的目標客群主體,貢獻中等利潤率;

3)基礎客戶群:通常是行業的追隨者和補缺者,受到壓縮成本驅動作用,追求產品性價比,為企業貢獻基礎的利潤率。

這三類客戶群從下往上,都在效仿和學習高端客戶群,高端客戶群起到產品使用燈塔型釋放作用,能夠引領主客群體的購買選擇,而且20%的核心客戶群產生80%的品牌利潤率。

對于企業經營的啟示:抓住行業頭部客戶,不僅可以快速提高企業利潤,還能通過標桿案例的打造,起到快速引流的作用。

3、前瞻戰略:前瞻性戰略眼觀,先客戶和行業一步布局市場

對于低壓電器行業企業發展來說,誰抓住行業機會主導權,誰就擁有市場話語權。以房地產行業為例,前幾年,房地產的不斷發展,為低壓電器帶來巨大的市場增量。但是,近些年來受房地產政策影響,相關板塊的低壓電器產品需求呈現出波動現象。良信、正泰則通過在新能源提前布局,帶來了巨大的市場增量。事實告訴我們,只有擁有前瞻性戰略眼觀,先客戶和行業一步搶先布局市場,才能享受到時間紅利 ,引領行業。