5000字講透能量飲料行業(yè)現(xiàn)狀

為企業(yè)制定品牌戰(zhàn)略之前,咨詢公司需要對整個行業(yè)做全面精細的分析,精準洞察行業(yè)未來發(fā)展。在浩如煙海的資料中,如何篩選有用信息,進行有效洞察,做出準確判斷,非常考驗咨詢公司的專業(yè)實力。

歐賽斯對品牌調研有自己獨創(chuàng)的4字訣:即行、敵、我、客四情,包含6步驟,即行、敵、行、行、對六步,對調研信息進行巨量采購后高度概括,從行業(yè)到競品再到消費者,最后看市場TOP品牌的優(yōu)勢,路徑非常清晰。

本文主要談談能量飲料市場行業(yè)發(fā)展,將從軟飲大行業(yè)、功能飲料行業(yè)、能量飲料細分、客群分析、中國能量飲料市場主要品牌掃描五個維度入手,為即將進入能量飲料市場的新品牌提供參考,其他行業(yè)品牌也可從中借鑒成長之法。

一、軟飲行業(yè)分析

軟飲行業(yè)已經進入平穩(wěn)發(fā)展期,2020年市場規(guī)模為5735億元,從2014年-2019年CAGR為2.46%。

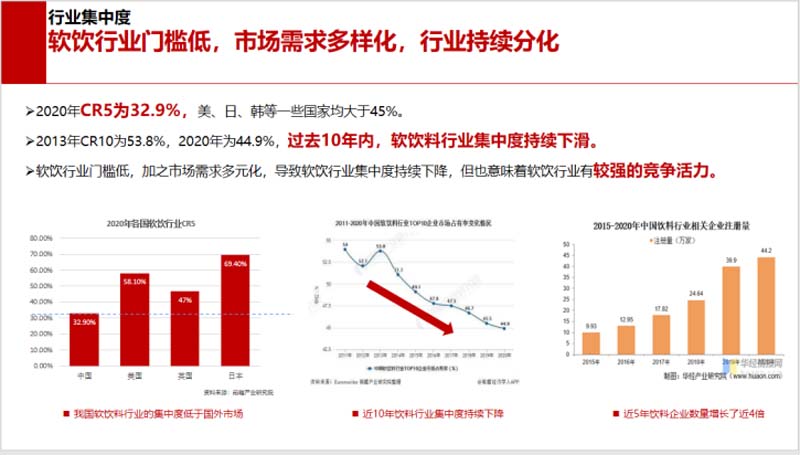

從整個大行業(yè)的集中度來看,軟飲行業(yè)品牌集中度較低且逐年下滑,2020年CR10只占據(jù)44.9%。

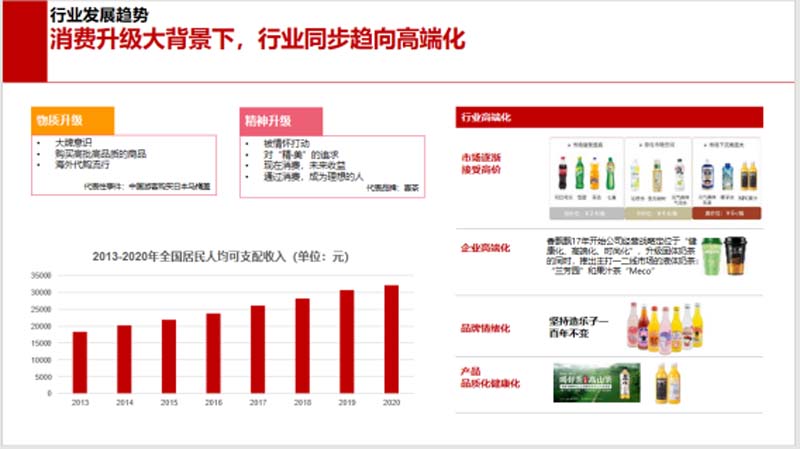

從行業(yè)的未來發(fā)展方向看,隨著居民收入水平的提高,消費升級是中國社會的大趨勢,帶來了高價飲料的誕生及流行,高端化消費在軟飲行業(yè)發(fā)展也很明顯。

回顧中國飲料行業(yè)30年的發(fā)展,從碳酸飲料到純凈水,從果汁飲料到無糖飲料,再到0糖0脂0卡的元氣森林,能明顯看出來消費者更加關注飲料帶來的健康屬性。

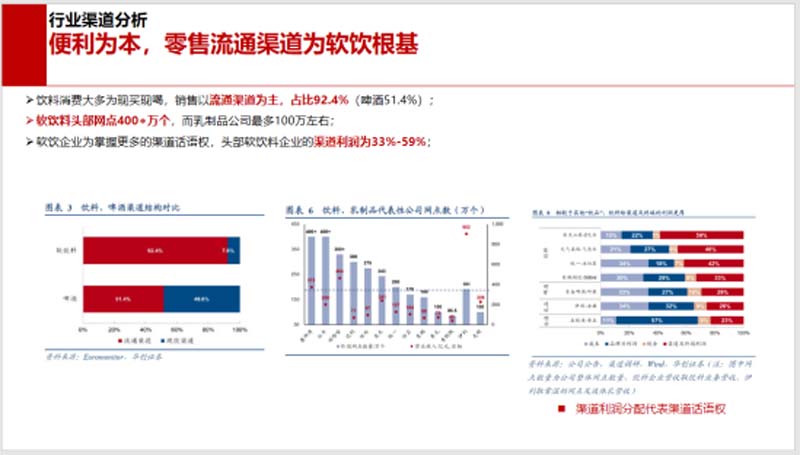

從渠道端看,線下零售渠道依舊是主力消費渠道,飲料還是以滿足消費者即買即喝的即時性需求為主。

二、功能飲料行業(yè)分析

功能飲料占據(jù)了軟飲行業(yè)兩成的市場,是一個有著巨大成長空間的賽道。2020年市場規(guī)模為1244億元,2021年為1402億元,從2016年-2019年連續(xù)三年增速都在16%以上。

功能飲料包含能量飲料、運動飲料和其它具有保健功能的飲料,其中能量飲料是功能飲料市場中占比最大的賽道。

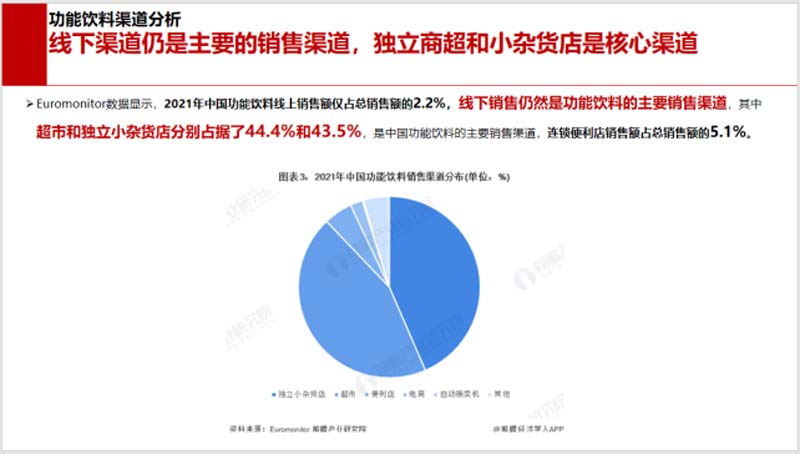

和軟飲行業(yè)一樣,線下渠道依舊是功能飲料主要的銷售渠道,超市和雜貨店占據(jù)將近90%的市場份額,線上銷售僅占據(jù)2.2%,行業(yè)依舊是以即買即喝訴求為主。

整個功能飲料行業(yè)里面,提神的功能性已經成為產品基礎,但同時功能飲料產品已經越來越多的向健康化和泛功能化發(fā)展,營養(yǎng)保健成為消費者多元訴求中最突出的訴求。

三、能量飲料行業(yè)分析

中國的能量飲料事業(yè)起步晚于美日泰等市場成熟的國家,現(xiàn)在還處于行業(yè)的快速發(fā)展期,所以在進行行業(yè)分析的時候,需要看看其他國家發(fā)展的過去、現(xiàn)在及未來大趨勢,抓住行業(yè)發(fā)展共性,指導我國能量飲料發(fā)展,匹配品牌的戰(zhàn)略路徑。

1美國能量飲料市場分析:比中國起步晚,但是發(fā)展更快

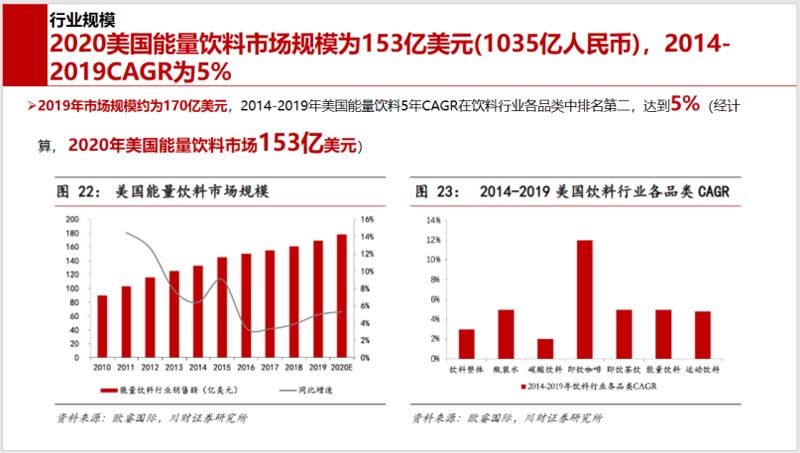

據(jù)歐睿報告顯示,2019年美國能量飲料市場規(guī)模為170億美元,大約為1176億人民幣,2020年受疫情影響大約為1035億人民幣,14年-19年CAGR為5%。

1997年,奧地利紅牛的進入迅速激發(fā)美國市場的能量飲料熱潮,許多美國傳統(tǒng)飲料廠商紛紛入局,行業(yè)開始進入快速發(fā)展階段。

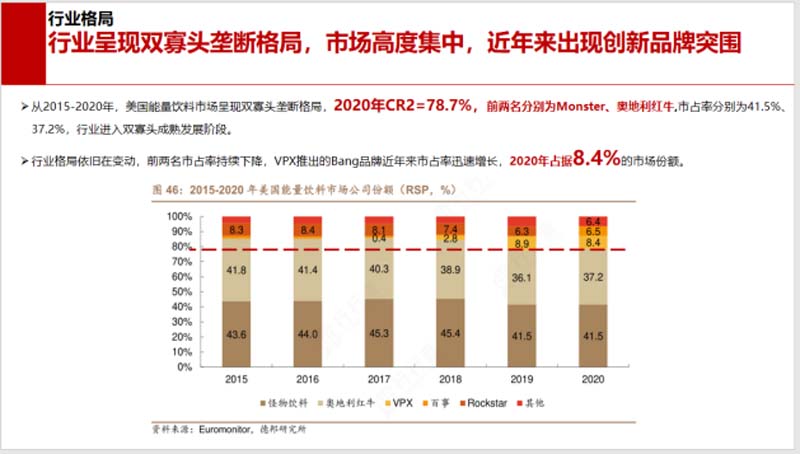

由于美國消費水平的特殊性,消費者對能量飲料的需求具有極大差異。2002年推出的Monstar品牌以年輕化、潮流化的營銷方式迅速占領市場,獲得年輕消費人群認可,打破行業(yè)以工人、司機等人群為主的傳統(tǒng)能量飲料模式,拓寬人群邊界。在2015年及以后的時間內,美國能量飲料市場行業(yè)都是奧地利紅牛和Monstar雙寡頭壟斷的格局。

不過,這種格局很快就被一個新品牌——Bang Energy打破了。Bang Energy是由VPX公司在2012年推出的新品牌,在兩分天下的美國能量飲料市場中迅速獲得一席之地。作為一個新品牌,在3-4年之間飛速成長,成為行業(yè)第三的能量飲料,其發(fā)展路徑非常值得借鑒。歐賽斯研究分析后發(fā)現(xiàn),Bang能量飲料之所以能異軍突起,主要在于它是真正的圍繞消費者需求和市場發(fā)展趨勢進行研發(fā)和銷售。

1)定位:Bang定位為“無糖+高性能”的新型碳酸能量飲料,聚焦改善運動領域,進入天然能量飲料領域,產品0糖0卡;

2)產品開發(fā):研發(fā)多種口味,在線上和消費者進行互動,根據(jù)粉絲留言來進行產品開發(fā),目前已經有棉花糖、生日蛋糕、彩虹獨角獸等24款極具特色的產品;

3)營銷:集中投放于年輕人聚集的社交媒體,并聚焦健身運動展開,避開紅牛及Monstar這兩大超級競爭對手的極限運動領域,將健身日常化、生活化,更符合現(xiàn)代年輕人重健康、講潮流的生活習慣。

與此同時,歐賽斯發(fā)現(xiàn),美國能量飲料市場正逐步向青年和老年人群拓展。

青年人群:通過更具有social化的包裝和大面積的廣告鋪設達成,讓產品具有社交屬性,消費者可以將飲料帶入工作、聚會場所而不覺得尷尬,類似星巴克等;

職場老年人群和退休人員:更在乎口味、健康和包裝。健康的成分、溫和的口味、精致的包裝才能吸引到他們。

綜上所述,美國市場具有極大的特殊性,其發(fā)展速度和趨勢都是根據(jù)當?shù)厣鐣經Q定的,消費能力和文化水平以及思想觀念和中國都具有極大差異,可借鑒性不強。

2泰國能量飲料市場分析:紅牛誕生地

泰國能量飲料的啟蒙其實源自于日本的品牌“力保健”,在紅牛誕生之前,泰國市場一直都被日韓品牌主導,直到1975年天絲制藥創(chuàng)立了泰國紅牛品牌,才帶動著泰國能量飲料行業(yè)逐漸成為一個細分市場。

隨著市場越來越大,入局能量飲料市場的品牌越來越多,市場進入快速發(fā)展期。1985年Osotspa推出“M-150”品牌,在此后二十年里與泰國紅牛展開激烈的市場競爭。2002年卡拉寶品牌面世,并迅速成為泰國三大品牌之一,與天絲紅牛和M-150共占據(jù)市場90%的份額。三大品牌為避免競爭加劇,主動開啟了品類升級運動,讓價增取代量增成為成長驅動。

由此考驗看到,泰國能量飲料市場的行業(yè)格局非常清晰,泰國紅牛市場逐步收縮,卡拉寶異軍突起,M-150不斷擴張,從天絲紅牛一家獨大走向三寡頭壟斷。

相對于先進的美國市場,泰國市場還處于性價比產品主導的市場,品牌高價化、人群細分化是發(fā)展大趨勢。

泰國市場與中國市場大格局相似,而且其行業(yè)發(fā)展先于中國市場,對中國市場的未來發(fā)展比較有參考意義。

3中國能量飲料市場發(fā)展分析

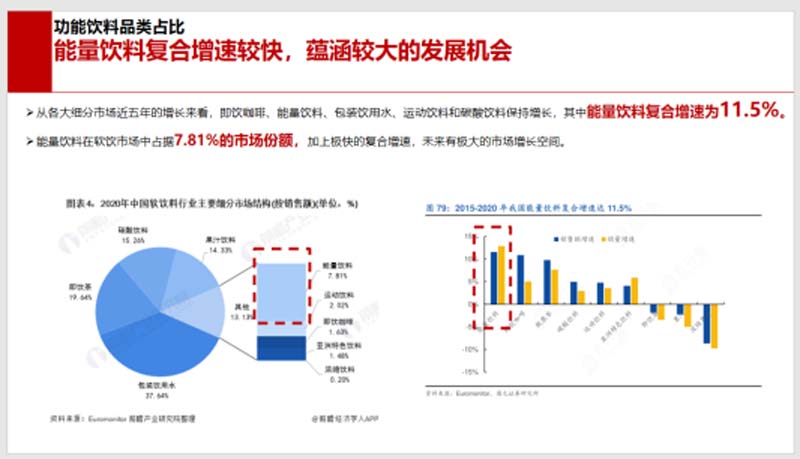

我國能量飲料在2020年實現(xiàn)銷售額447.8億人民幣,2015年-2020年的CAGR達到11.35%。據(jù)歐睿預測,2021年-2025年的復合增速將達6.9%,也就是到2025年時,市場規(guī)模將達到658.1億,因此目前還處于行業(yè)的快速成長中期。

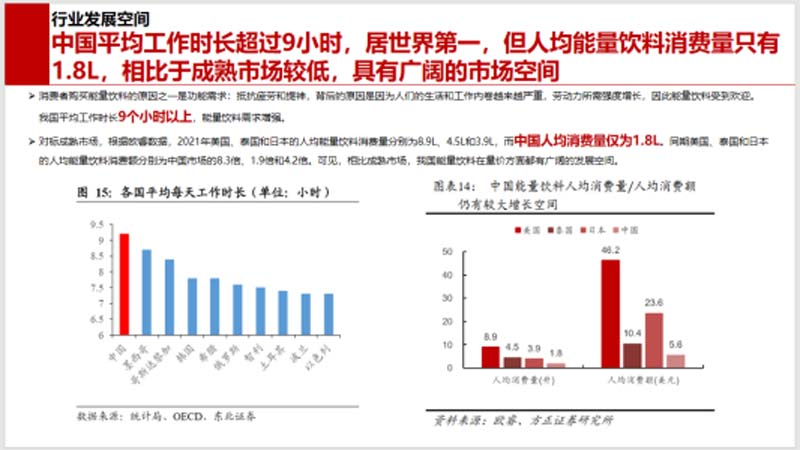

市場容量:2015年-2020年CAGR為11.5%,屬于高速增長賽道,未來的市場空間還很廣。相比于全球其他國家,中國平均工作時長居世界第一,中國消費人數(shù)未來還有更大的拓展空間。

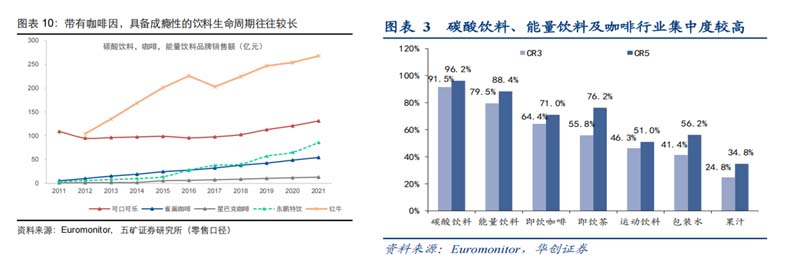

和軟飲行業(yè)中的其他飲料相比,能量飲料因為其特殊訴求而具有提神抗疲勞的功能性,內含咖啡因和牛磺酸等成分,具有成癮性,讓行業(yè)具備較高的集中度;消費者聚焦于特定人群,擁有更高的消費頻次同時也擁有很強的品牌粘性。

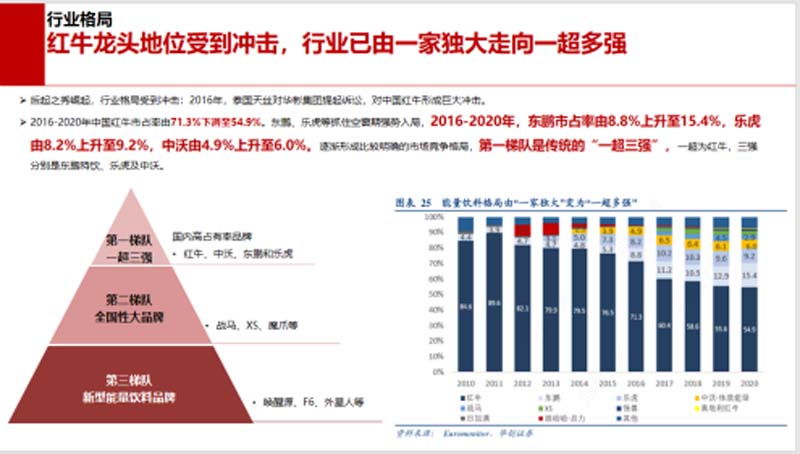

競爭格局:國內能量飲料行業(yè)從一家獨大走向一超多強,一超為紅牛,三強為東鵬、樂虎和中沃體質能量。

消費人群:功能性需求是主要消費訴求,司機群體仍是最主要的消費群體,但白領、公務員及大學生消費也逐漸崛起,消費場景不斷多元化。

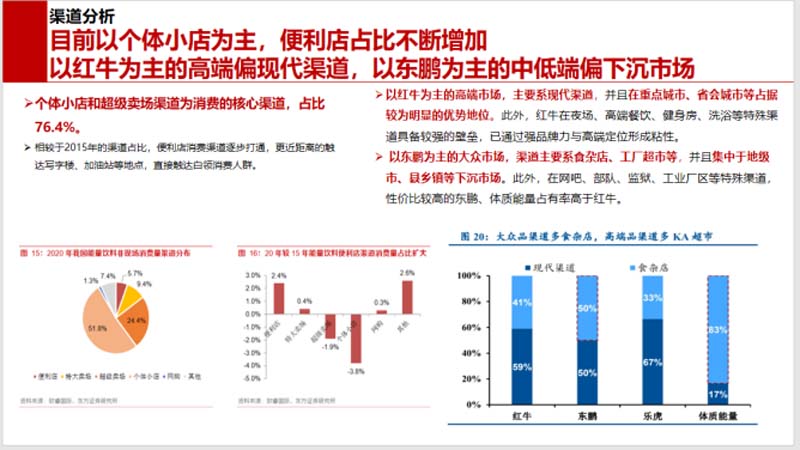

渠道:線下渠道依舊是主要的銷售渠道,購買便利性是消費基礎,仍以個體小店為主,便利店作為新興零售渠道占比不斷增加。同時,以紅牛為首的高端品牌偏現(xiàn)代渠道,而以東鵬為主的中低端品牌偏向于下沉市場發(fā)力。

能量飲料行業(yè),線下終端是能量飲料品牌的必爭之地,讓利渠道和終端、提高經銷利潤是開新銳品牌拓渠道突圍關鍵的核心。

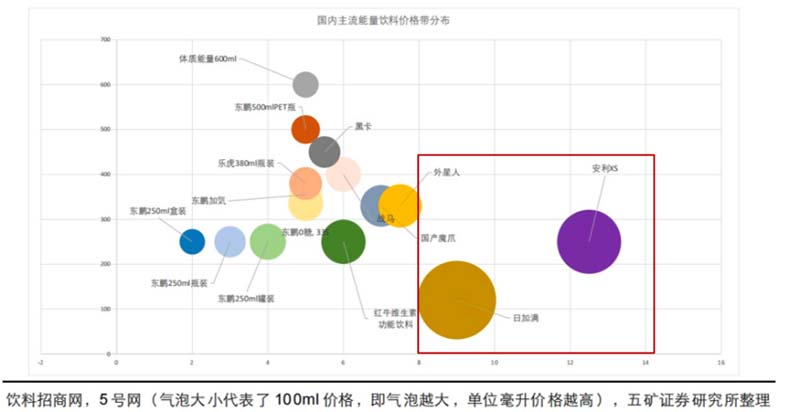

價格帶:

能量飲料原料具有極高同質化,使用價值也高度同質化,牛磺酸是現(xiàn)有產品的主要成分。

性價比市場較為飽和,5塊以下的價格市場競爭激烈,更高端市場有一定發(fā)展空間。紅牛占據(jù)了高價,東鵬成為紅牛平替,體質能量主打低線城市。

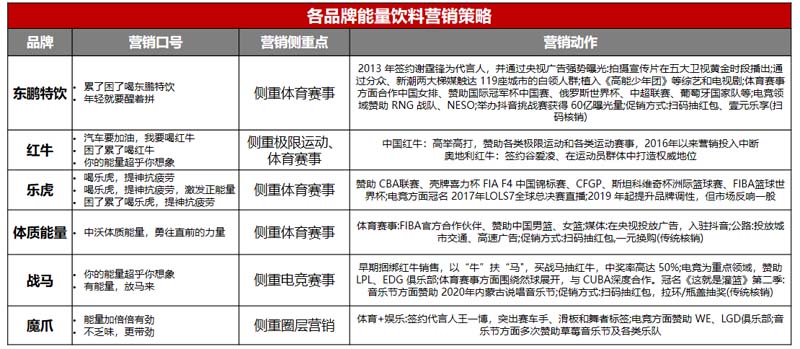

營銷手段:營銷策略普遍統(tǒng)一,以體育營銷、電競營銷、綜藝影視贊助為主,圍繞更多年輕人的興趣和關注點進行贊助投放;掃碼領紅包、一元樂享、促銷也是行業(yè)的常規(guī)動作;

1. 紅牛:以體育營銷和廣告投放為主,通過大營銷的方式提升品牌勢能;

2. 東鵬特飲/樂虎:體育營銷、賽事贊助;

3. 體質能量:籃球營銷

4. 戰(zhàn)馬:電競營銷

5. 魔爪:嘻哈說唱滑板等圈層營銷

未來發(fā)展趨勢

1國內已經有品牌開始打造適合女性群體的能量飲料品牌,打破能量飲料屬于男性飲料的邊界;

2將運動場景作為能量飲料覆蓋的主要場景,提高對運動健身人群的關注;

3年輕化趨勢越來越明顯。從行業(yè)內大品牌越來越social的營銷動作,能看出年輕人群已經成為各大品牌重點發(fā)力的人群。

借鑒美國及泰國兩大成熟市場的經驗,歐賽斯認為,中國的能量飲料市場,性價比市場競爭已經高度飽和,開啟高端市場是大勢所趨。東鵬就推出了一款女性能量飲料“她能”,定價在8-10塊。

四.中國能量飲料市場客情掃描

1消費群體:貨車司機仍是主力,但能量飲料泛人群不斷擴大

能量飲料的主流消費群體在20-50歲,對提神飲料品牌認知極為明確,屬于強功能需求產品。消費者對紅牛、東鵬特飲認知最高,但產品的廣譜接受度還有很大提升空間。

隨著藍領人群規(guī)模不斷擴大,貨車司機仍是主力,電競、運動、學習、工作等人群成為能量飲料泛人群,共同支撐著能量飲料發(fā)展。

2價格:主力3-6元,但8元左右仍有市場

消費者普遍接受價格在3-6元,但8元價格帶有市場空間,因為消費者對于能量飲料的第一關注在于功能性,價格不是核心關注點。

3渠道:終端為主

線下購買是能量飲料的主要購買方式,終端是品牌的必爭之地,線上消費未來可能會成為趨勢。

4營銷:明星代言+促銷有益

接近50%的受訪者認為“明星代言”能夠促進消費,開蓋有獎類活動更吸引消費者。

新產品接受度:消費者對健康的關注,但對激素認知模糊,甚至有誤,對于草本原料類的產品有相當?shù)膰L試意愿,會受朋友推薦、廣告、包裝、促銷等因素影響嘗鮮。

五.中國能量飲料主要品牌掃描

1紅牛——行業(yè)領導者

作為國內能量飲料的品類開創(chuàng)者和絕對領導者,紅牛在1995年進入中國市場時就標價6元/罐,比當時的豬肉單價還貴,瞄準精準群體“司機人群”,針對產品“功能性”進行廣泛傳播。早期的廣告語“汽車要加油,我要喝紅牛”“累了困了喝紅牛”,匹配司機人群的駕駛場景的需求,精準占領消費者心智,讓紅牛成為當之無愧的領導者。

2012年,紅牛創(chuàng)始人許書標去世,他的后代開始和華彬集團爭奪中國市場,中國紅牛的商標爭奪戰(zhàn)正式打響。泰國天絲在中國市場上推出了多款紅牛,禁止一些企業(yè)主體售賣華彬紅牛,通過多種手段搶奪華彬紅牛的市場份額。

中泰紅牛之爭,東鵬得利。趁著行業(yè)老大自顧不暇,東鵬加大市場投入,做營銷、鋪渠道,迅速成為行業(yè)第二,樂虎、體質能量也趁機發(fā)展起來。2013年,紅牛放棄了“累了困了”的廣告語,東鵬基于市場判斷,將紅牛棄之不用的廣告語為己用,“困了累了,喝東鵬特飲”在各大媒體平臺傳播。東鵬迅速發(fā)展,成為行業(yè)第一家上市公司。

2東鵬——紅牛平替

東鵬的成功,只因做對了兩件事。

1) 抓住時機紅利:紅牛帶火的能量飲料市場,“行業(yè)第二”這個位置多年空白,東鵬在一個高增長期的行業(yè)緊跟行業(yè)龍頭。

2) 對標龍頭的差異化:定準行業(yè)龍頭的弱點,通過“性價比”“PET防塵包裝”“大容量”等角度進行差異化競爭,快速成為行業(yè)第二。

3樂虎——專業(yè)功能飲料

樂虎是著名食品集團達利集團在2013推出的一款能量飲料,對標紅牛,主推差異化380ml瓶裝產品,通過容量差異化進行競爭。

在渠道方面,樂虎能夠利用達利集團多年累積的終端資源,但因集團對樂虎品牌的重視不足,核心資源和宣傳沒有跟上樂虎的品牌發(fā)展。雖然達利集團董事長許世輝曾公開表示:“到2025年,我們會有4個品牌超百億,分別是達利園、豆本豆、美焙辰和樂虎。”但是,就現(xiàn)狀來看,樂虎錯過了品牌發(fā)展的最佳時期,此時再匹配集團資源發(fā)展樂虎,情況也并不樂觀,成長為百億品牌之路艱難。

3戰(zhàn)馬——年輕人的能量飲料

戰(zhàn)馬與中國紅牛同屬華彬集團,因商標之爭,2017年戰(zhàn)馬作為戰(zhàn)略性品牌被華彬集團強力推出。一經上市就捆綁紅牛,廣告語也和紅牛一樣“你的能量超越你想象”,終端“買戰(zhàn)馬送紅牛”中獎率高達50%,一年左右就突破十億銷售額。但是,隨著和紅牛逐漸解綁,戰(zhàn)馬銷售額迅速縮水。

從品牌端來看,戰(zhàn)馬的定位——年輕人的能量飲料,雖然聚焦年輕消費者,面向年輕群體,展開電競營銷、體育營銷,但仍然沒有點燃消費者購買戰(zhàn)馬的欲望,未來不容樂觀。

4體質能量——低價能量飲料

體質能量是中沃集團推出的能量飲料品牌,主推600ml產品,容量比東鵬的500ml金瓶更大。體質能量通過低價競爭策略,以安徽、河南、江蘇的低線為原點市場,躋身能量飲料的第一競爭梯隊。雖然銷售額比較可觀,但品牌已經在消費者認知中成為了“低端”的代名詞,沒有品牌壁壘,后續(xù)發(fā)展也是堪憂。

5魔爪——難以復制美國市場奇跡

在美國,魔爪定位為年輕人的能量飲料,通過提升產品容量,進行創(chuàng)意營銷,銷售額一度超紅牛,成為美國行業(yè)第一。

2016年,魔爪開始進入中國市場,把美國成功路徑復制到中國市場,但是消費者并不買賬。2019年數(shù)據(jù)顯示,中國市場銷售額僅有2.9億元。

魔爪在國內市場尷尬的局面,是由多種原因導致的:

口味難以接受;魔爪是加氣的能量飲料,但是國內能量飲料的口味已被紅牛充分教育完畢,加氣的口感很難讓消費者接受;

包裝很難認知;因紅牛28年的市場教育,“金罐”“金色”已經成為了能量飲料的關聯(lián)認知,但魔爪黑色、藍色、白色、黃色的包裝和消費者認知南轅北轍。貨架上的魔爪如果不和紅牛擺放在一起,消費者甚至會認為魔爪是汽水、可樂類等飲品;

錯過時機;魔爪的差異化“大容量”“性價比”,已經被東鵬、樂虎、體質能量分化出各自的品類,在國內市場已經泯然眾人矣。

結語

中國能量飲料行業(yè)尚處于快速發(fā)展階段,受生活和工作的內卷以及人消費升級影響,未來將具有更大的市場空間,健康化、高端化、年輕化趨勢明顯。從紅牛“一家獨大”到“一超多強”可以看出,伴隨行業(yè)發(fā)展,還會產生大量新的行業(yè)機會。

以紅牛為代表的中高端能量飲料,無論在產品的牛磺酸成分,還是咖啡因含量、口味、容量、包裝等方面,都建立了中高端的標準,東鵬特飲則代表了中低端能量飲料的迅速崛起,改變行業(yè)格局的同時,也加劇了行業(yè)競爭。其他品牌都是圍繞這兩個價值線進行上下浮動。未來的能量飲料新品牌,可以繼續(xù)以功能需求為核心,拓展更多的消費場景和價值分化。