歐賽斯行業洞察:國內燕窩品類市場洞察

近些年,越來越多顧客開始購買燕窩,僅在天貓平臺,就有超過600家燕窩店鋪,品牌超過200家,產品定價參差不齊。燕窩品類發展現狀、競爭格局如何,是否存在打造強勢品牌機會。

以下是歐賽斯在燕窩品類的5個洞察。

1、國內燕窩市場處于快速發展期

目前燕窩在國內的消費認知度一直在飛速提升。國內城鎮人口中燕窩高營養、高價值認知率高達98.8%,有89.33%的受訪者希望經常食用燕窩,81%的受訪者表示希望購買200到500元之間的燕窩食品。

以某省會為例,八百萬人口當中,假設1%人群有長期消費燕窩的習慣,按照人均燕窩消費額人民幣1萬/年計算,燕窩市場銷售額大約為7億元。事實上,具備購買能力的人群至少能高達10%以上。而香港、臺灣等地的消費比例已經超過50%。

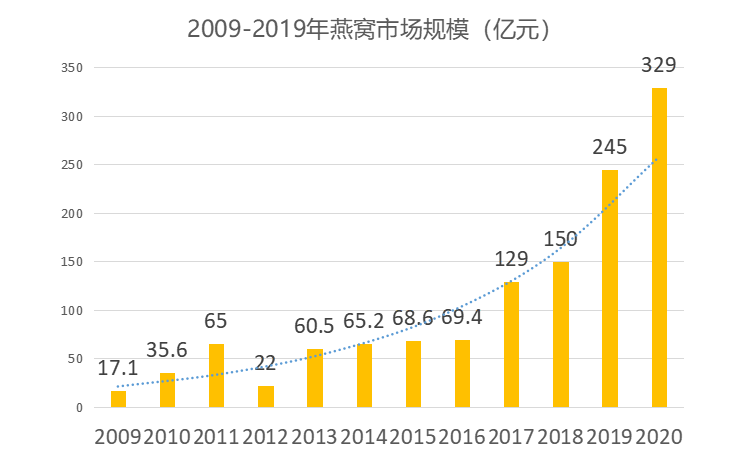

國燕委2020年發布的《2020燕窩行業白皮書》顯示,國內燕窩行業近年來呈現快速增長態勢,2020年中國燕窩消費市場規模達400億元左右,同比增長33%。越來越多燕窩品牌如燕之屋、小仙燉、正典燕窩開始走進大眾視野。整個燕窩市場發展潛力巨大、正在由發展初期走向快速發展階段。

2、行業競爭分散、品牌化空間極大

截至2020年底,國內市場納入溯源體系的國內外燕窩生產企業和經銷企業達15172家,其中中國企業15113家。2020年中國燕窩消費市場規模達400億元左右。僅在天貓平臺就有超過600個店鋪、品牌超過200個。

而行業龍頭燕之屋2020年12.99億,占整體市場比例僅為3.24%。整個燕窩市場競爭極其分散、尚未高度集中。

一方面,盡管燕之屋已經成為事實的頭部品牌,但全國市場內并未建立第一品牌認知。以百度指數平臺為例,搜索”燕窩“,大部分與燕窩品類詞相關,例如燕窩的功效與營養、燕窩怎么吃、并無強勢的品牌關聯詞。

另一方面,燕窩作為一款高營養、高價值滋補品、養生產品,受眾人群廣泛。部分顧客對燕窩價值有一定認知,但很多顧客并不清楚選擇哪一個產品更值得、更適合購買,顧客更需要更放心的品牌型產品。

無論從行業端還是顧客端,整個燕窩品類急需品牌化、品牌化空間極大。

3、燕窩領導品牌尚不穩定

盡管燕之屋已經成為事實的頭部品牌,但市占率極低,行業地位極不穩定。作為頭部品牌的燕之屋定位為“燕窩專家與領導品牌”,僅僅宣傳品牌地位,并沒有有效對接潛在顧客需求。

也有企業通過深耕線上渠道,已經在特定渠道影響燕之屋品牌地位。以成立于2014年的小仙燉燕窩為例,過開創鮮燉燕窩、借助互聯網營銷,2020年天貓“雙11”期間,銷售額超過燕之屋,成為天貓燕窩品類銷售新冠軍。

燕之屋并沒有在全國市場建立絕對領導地位、系統優勢,新品牌完全可以通過新定位、新模式搶占特定市場。

4、高端品牌空缺

盡管有不少企業如同仁堂(產品名為總統燕窩)、燕之屋推出部分高價燕窩子品牌,但企業只是在做產品,并沒有獨立打造品牌。

5、細分品類機會尚存

價格區隔之外,企業仍有機會通過聚焦人群成為特定顧客首選燕窩。例如圍繞核心顧客群女性顧客、孕婦顧客、適合老人的燕窩。

以小鳥鮮燕為例,企業重點圍繞孕婦群體,分別針對備孕期、懷孕期、哺乳期推出更適合????各個孕期的燕窩產品,打造專業孕婦燕窩品牌。

調研發現:做孕婦燕窩的企業有很多,包括燕之屋、同仁堂。但尚無清晰的細分品類代表。

小結

目前,燕窩行業正處在快速發展階段,尚未進入全國范圍的“大決戰”。中高價位已成市場主力,高端品牌、細分品類暫無強勢代表品牌,品牌化機會眾多、空間極大。

對大部分企業來說,搶先占位極其關鍵。而品類領導者一方面需要夯實品牌領先地位,另一方面需要拓展品類消費場景、對接更大的市場需求。

更多內容歡迎聯系歐賽斯品牌全案咨詢了解更多。