歐賽斯深度解析:玩具產業分析及未來十大趨勢預測

前言:我國是全球最主要的玩具生產國和消費國。根據Euromonitor調研顯示,2019年我國玩具零售規模約837億元,同比增加5.93%;2020年將進一步保持6%以上的增速,零售規模達890.54億元人民幣,持續領跑全球市場。中商產業研究院預測,2021年我國玩具市場規模可達937.5億元。

一.行業格局

國際市場結構穩定,附加值高;國內產業結構有待優化,未來發展潛力大。

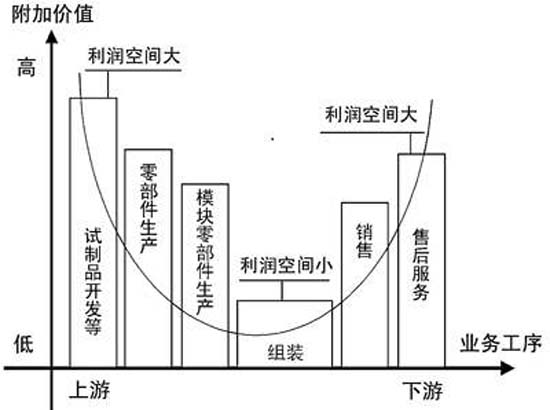

玩具產業微笑圖

?國際玩具巨頭牢牢把握住產業鏈中附加值最高的部分。

大部分甚至全部加工、制造,組裝等交給了其他國家。

?國內玩具企業大多都集中在產業價值鏈的中低端。

據中國產業調研網數據,國內現有規模以上玩具企業共計1313 家,其中超過90%都以OEM為主,僅賺取加工費。

?中國的玩具行業主要以外銷為主,內銷為輔,國內玩具行業規模遠高于內銷的市場規模。疫情下的出口及需求增長的內銷都有較大增長空間。國內玩具平均消費達300元,未來消費潛力巨大。

?國內玩具制造企業的銷售渠道主要分為經銷模式和直銷模式,其中直銷模式渠道主要分為自建銷售渠道、專業零售店、大賣場、潮品店和電商平臺等。同時,國內電商的高速發展,已改變消費者的購物習慣,目前眾多消費者具備網購習慣,通過電商渠道拓展市場已成為國內玩具企業的重要選擇。另外,隨著小程序、短視頻以及直播與電商的結合,這些新興渠道成為玩具銷售的新途徑。

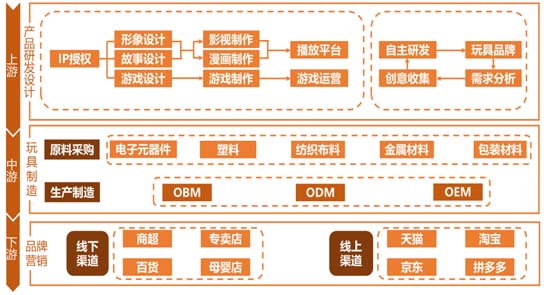

二.產業價值鏈

中國玩具產業價值鏈分化,IP內容與研發設計主導產業上游。

玩具產業存在兩條價值鏈:一條是內容產業(IP)驅動的玩具產業價值鏈,主要產品是動漫玩具,作為動漫形象的衍生品,如萬代、迪士尼、孩之寶等玩具企業;另一條是研發設計驅動的玩具產業價值鏈,產品則往往根據市場需求,突出玩具功能特性,如樂高的積木玩具易于培養孩子的創意和想象力。目前國內較為集中在玩具制造的中游環節。

內容產業(IP)驅動的玩具產業價值鏈

①競爭模式一:圍繞 IP 作深度整合,布局泛娛樂產業鏈

代表品牌:美泰、孩之寶、奧飛娛樂

競爭模式:積累并打造了眾多知名 IP 并構建了以 IP為核心,集漫畫、動畫、連續劇、電影、游戲、媒體、玩具、嬰童、授權、主題公園等于一體的泛娛樂生態系統。

模式價值:前期投入優質的 IP 資源可進行多方位的變現,通過開發為動畫、電視劇、網絡劇、電影、游戲、主題公園等文化內容和消費場景可提升和放大 IP 品牌價值,同時多渠道聯動變現模式可提升單個用戶價值;通過電視頻道、互聯網平臺等媒體的運營可對文化內容進行快速的品牌化傳播從而快速擴大 IP 影響力,是 IP 運營中的重要環節。

模式風險:泛娛樂布局之后因為涉及多個板塊系統性風險也大幅提升,牽一發而動全身的風險劇增。

②競爭模式二:經典授權 IP+渠道力優勢構建

代表品牌:奇士達(模型玩具)

競爭模式:利用香港子公司強大的出口外銷渠道,同時利用玩具巨頭美泰的授權 IP 并采用雙品牌模式提升奇士達自有品牌 KIDZTECH 的影響力。

模式價值:奇士達依托自身強大的產品設計研發能力,通過獲得海外知名 IP 的使用權,借助子公司強大的銷售網絡將絕大多數產品銷往國外,國際知名 IP 授權與國際強大銷售網絡相輔相成,從而形成有別于其他玩具生產商的差異化核心競爭力。

③競爭模式三:錯位競爭策略+IP驅動產業鏈延伸

代表品牌:小白龍(積木玩具)

競爭模式:在價格上與樂高等巨頭形成了錯位競爭的格局,避免了與巨頭的直面交鋒。通過中國知名IP授權+原創IP雙向驅動,從而帶動泛娛樂產業鏈的延伸與整合。

模式價值:一方面圍繞積木產品塑造一個深入人心的 IP,自主原創動畫片、電影、游戲、網絡劇、漫畫等內容聚焦打造自主 IP,以拉動其賦予 IP 屬性的玩具銷量,另一方面運用積木產品本身同時具備的玩具、益智教育和文化屬性與文化產業深入結合,通過對自主原創 IP 的運營在動漫、游戲等其他版塊也有所布局,意圖通過產業鏈延伸做大做強。

歐賽斯觀點:從國際巨頭及國內新興品牌代表身上看玩具行業核心競爭力:品牌和IP是玩具企業的核心,IP與玩具有機的結合是玩具企業保持競爭力的秘訣。

那么,如何打造玩具IP賦能化?

打造IP賦能化,主要完成兩個問題規劃——

①構建IP運營載體

用戶洞察-購買動機:對標用戶需求,洞察用戶行為特征與購買動機進行溯源尋找。K12益智玩具把握家長錢包,“快樂、益智、鍛煉”為購買驅動力。

用戶洞察-行為習慣:洞察兒童日常行為習慣,立足于行為偏好搭載IP運營載體。我們在時下劇集形式中發現一個IP構建載體,即——舞臺劇。從市場宏觀角度來看,兒童劇市場持續發展,成為備受關注的市場寵兒。

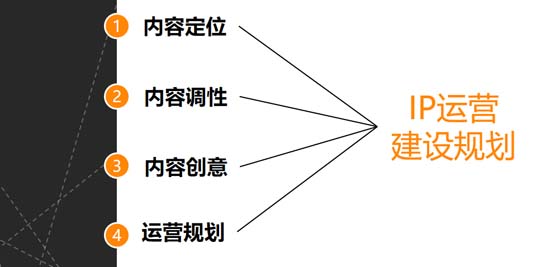

②建設IP運營規劃

IP運營必須有內容輸出,個性創造品牌附加值。推廣才能擁有超越預期的營銷價值。

內容定位:打造核心圍繞——回歸本質:尊重兒童身心發育的自然規律。

兒童認知發展規律:皮亞杰將兒童認知發展的順序分為四個階段。

北京教育科學院早期教育研究所所長梁雅珠提出:“幼兒學外語并非越早越好,3歲至12歲才是一個人學習外語的良好時期。”

內容調性:針對受眾群體需求與價值塑造需要,我們對舞臺劇內容調性定義為——

內容創意:核心策略——品牌人格化、內容情景化。

品牌人格化:注入品牌因素、搭載IP傳播

內容情景化:情景沉浸教學、與生活相貼合

以商博士為例,它的創意思考路徑是什么樣的呢?

首先,透視商博士品牌元素,在“商博士”品牌名,“博士”可直接應用于定義IP人格形象,從品牌命名基因中打造一個“博士”人格符號與人物形象。其次,結合內容定位“英語舞臺劇教學課堂”,為了塑造專業的人物教學形象與消費者感知,我們將“博士”人物形象進一步深化——“外教博士”。最后,為符合內容調性“少兒化”與“趣味化”,將“外教博士”形象萌趣化。

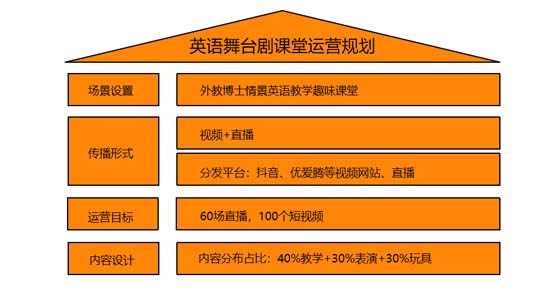

內容規劃:

研發設計驅動的玩具產業價值鏈

以樂高為代表的積木類玩具最大的特色是底層模塊化的零件庫。所有樂高玩具的底層是零件,零件可以進行無限創意的組裝,所有零件可以進行個性化組裝,不存在庫存玩具賣不出去的情況。

同時樂高積木玩具具有極強的連接性:教育行業、母嬰行業、餐飲行業、家居市場、主題活動等都能夠與積木玩具產業結合。例如教育行業大腦智力的開發,麥當勞樂高玩具的搭配售賣,樂高主題房的定制等等,與各領域的連接拓展性極強。

商業模式上:目前已開發TO C端的商品售賣;其次是線下TO B端的合作,與各個行業達成基于樂高主題的多形式合作。未來的線下新零售店、原創產品的研發獲利等盈利模式在陸續開發當中。

切入到玩具領域,毛絨、手辦等玩具,最大風險是玩具的生命周期及庫存。玩具行業消費行為分析:大部分玩具在兩個月的運營周期過后,庫存成為最大的風險;而模塊化的樂高積木玩具不涉及相關風險問題,且面向廣闊的兒童及成人市場,于是獵貨網選擇切入積木玩具市場。

以提高孩子的創造性為核心價值的樂高,在用戶中心的指導思維下,跳出了玩具本身的束縛,成為了一個龐大的“生態”,從而在眾多玩具品牌中一騎絕塵。

樂高通過將產品分割成低成本、標準化的、數量有限的通用件,并通過他們的無限可能的組合,提升了個性化的能力。樂高最核心的產品是那塊帶有8個凸起3個小孔的矩形方塊,它的模具精度公差僅為0.002毫米。而就是這樣的6塊矩形方塊,卻有著多達102981500種拼法。

歐賽斯品牌觀察

玩具產業未來十大趨勢預測

趨勢一:玩具智能化趨勢加深,催生新品類市場

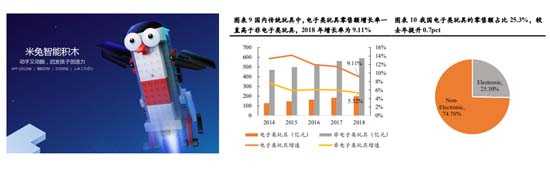

隨著科技創新不斷突破玩具界限,特別是隨著智能時代到來,智能玩具應運而生,成為新產品方向。智能玩具受消費者青睞,據 Euromonitor 統計,我國電子類玩具占比不斷攀升,由 2007 年的 17.90%上升至 2018 年的 25.30%,較 2017 年增長 0.7pct。且我國傳統玩具中,電子類玩具零售額增長率一直高于非電子類玩具,2018 年電子類玩具增長率為 9.11%,非電子類的為 5.32%。

趨勢二:非K12玩具市場需求擴張,Z世代掀起潮玩熱

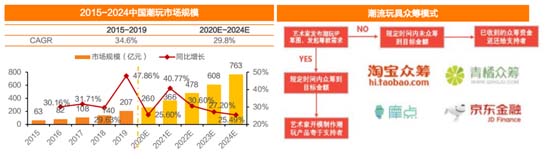

·潮玩市場正處于快速發展期,市場集中度較低。潮玩市場規模從2015年的63億元增長至2019年的207億元,復合年增長率高達34.6%。

·Z世代成為下一任網購消費主力軍,Z世代是指95-10后,目前是10-25歲。其中作為Z世代消費主力的95后,與K12受眾0-14歲在玩具設計、銷售等多方面均有明顯分隔。淘寶提供的數據表明,Z世代已占據整體電商消費者的四分之一,隨著未來Z世代群體年齡的增長,Z世代線上消費金額將有大幅度提高。相比于其他年齡層,Z世代更熱衷于追逐品牌、IP。

·“二次元”文化廣泛滲透,與ACG為核心的周邊產物,模玩手辦等產品未來可期。根據艾瑞的測算,2019年我國泛二次元用戶將達到3.9億人,并且仍然維持著10%以上的新增人數,意味著二次元文化基本完成對Z世代的全覆蓋。獲取內容、社交活動、深度動漫、消費購物,構成了中國二次元用戶的主旋律。年輕客群消費潛力大,具有個性時尚屬性的潮流玩具正是投年輕一代所好,滿足年輕人彰顯個性與生活方式的精神需求。根據天貓青年實驗室公布的數據顯示,Z世代對于模玩手辦的消費正在進一步擴大。

趨勢三:盲盒模式實現爆發式增長,盲盒積木成為新潮流

盲盒模式實現爆發式增長,消費者人均購買 4.2 個。2019 年最引人注目的是盲盒玩具,據 CBND 調查顯示,近一年盲盒玩具增速達 609%,消費者人均購買 4.2 個。據天貓數據顯示,以盲盒 IP 營銷著稱的泡泡瑪特飛在雙十一期間銷售額達 8212 萬元,同比增幅 295%,獲同品類銷售額 TOP1。積木玩具近年也趁勢加入“盲盒”概念,成為一股新的潮流。

趨勢四:產業向高端制造及自主品牌升級

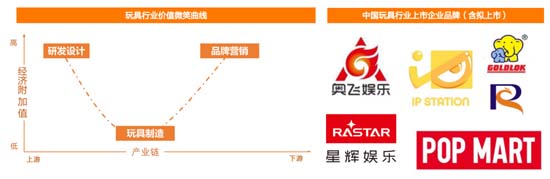

目前,玩具行業產業鏈主要分為產品研發設計、生產制造、品牌營銷三大環節。不同環節的經濟附加值也各不相同,其中研發設計和品牌營銷占據整個產業鏈的高端,經濟附加值最高,而生產制造則是低附加值環節。

中國玩具生產以OEM為主。其中超過70%的出口玩具都屬于來料加工或來樣加工。中國國產自主品牌主要集中在中、低端產品制造領域,在世界玩具產業分工中處于產業鏈末端。中高端玩具市場被美國美泰、孩之寶,日本萬代、多美,丹麥樂高等國外知名品牌占據。在激烈的市場競爭中,泡泡瑪特、奧飛娛樂、美盛文化、星輝娛樂、 IP小站、高樂股份等玩具企業及時轉型,在玩具品牌、IP設計方面有所突破,逐漸建立自主的品牌,目前國內玩具產業正往中高端制造及自主品牌方向發展。

趨勢五:線上銷售增長,社交電商成新的玩具銷售渠道

·國內玩具制造企業的銷售渠道主要分為直銷模式和經銷模式,其中直銷模式渠道主要分為自建銷售渠道、專業零售店、大賣場、潮品店和電商平臺等。

·線上渠道與玩具專賣店是玩具行業主要的直銷渠道。主流電商平臺占據線上玩具銷售大半壁江山,社交&直播電商成為玩具銷售的新渠道。

傳統零售直銷渠道,除玩具專賣店以外,其他渠道占比均在不斷縮小。究其原因,線上渠道的盛行一方面是因為其在運營、營銷、客服、倉儲物流等方面可以節省很多的投入。另一方面,目前新生兒童的父母多為80、90后,具有網購的習慣。因此,許多玩具企業紛紛采取“直營+分銷”相結合的模式。

趨勢六:STEM教育助推,教育智能玩具領域前景廣闊

2017年中國教育科學研究院發布《中國STEM教育白皮書》,推動STEM教育發展。STEM玩具包括:加上科教元素的傳統玩具、學齡前教育玩具、讓孩子在玩中學習的套裝、融入語言和文化熏陶的教育類桌游、鼓勵家長和老師參與的玩具等。

隨著消費力升級,越來越多家長們愿意為孩子的成長和教育增加開支,更加樂于接受新科技產品來陪伴孩子的成長、輔助孩子的教育,再加上智能科技的發展推動“教育+智能”進步,教育智能玩具將成為未來兒童玩具的潮流

趨勢七:優質的IP資源是行業核心競爭力

·超800億的IP授權市場是玩具行業的重要上游資源,以IP為核心的泛娛樂產業布局是未來玩具企業的主要發展方向。

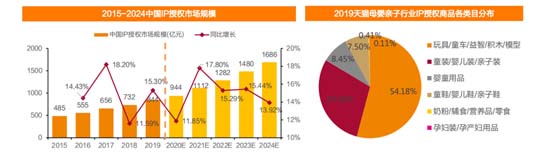

據Frost&Sullivan報告,2019年中國IP授權市場規模達到844億元,未來5年復合增速預計在14.8%。縱觀玩具產業價值鏈構成,可以發現,玩具IP擁有者通過IP衍生品所獲利潤極其豐厚。根據《2020中國品牌授權行業發展白皮書》,93%的被授權商認可IP授權可以幫助產品溢價并帶動銷售提升,銷量的提升加上授權產品價格的提升,最終帶動利潤的提升。

·IP授權商品銷售額增長跑贏玩具行業,持續推動國內玩具行業產業升級、穩定增長。

阿里數據發布的《2020IP電商指數報告》顯示,2018-2019年天貓母嬰親子行業IP授權商品銷售額增長41%,IP授權商品的商家數量也取得117%的增長,商家對IP授權的合作意愿和認可度顯著增強。2019年母嬰行業IP授權,第一名玩具/童車/益智/積木/模型占比達到54.18%,與其他類目相比,IP授權能夠極大推動玩具行業的發展。

趨勢八:國外經典IP占據絕對優勢

迪士尼系IP在傳統玩具類目中統治地位依舊穩固。阿里數據發布的《2020IP電商指數報告》表明,2019年天貓與淘寶平臺銷量TOP20的IP平均年齡超過45歲,其中只有2015年誕生的超級飛俠屬于新IP。迪士尼優勢尤其明顯,TOP20中有7個來自迪士尼(其中漫威為迪士尼子公司),13個來自北美。同時,用戶對于成熟IP的忠實程度更高,據阿里數據統計,母嬰親子行業中,用戶忠誠度前三的IP分別是Hello Kitty、加菲貓和托馬斯小火車,均為誕生較早的經典IP。

趨勢九:國漫IP崛起,IP授權玩具進入新的發展階段

國漫 IP 崛起,國內企業 IP 創意能力正在加強

IP 授權產品仍是這個時代最受歡迎的產品,隨著國內知識產品保護意識加強,自主品牌的創新將成為國內品牌未來與海外知名玩具品牌競爭的關鍵。

知識產權保護意識的加強會減少盜版現象出現,推動 IP 授權玩具進入新的發展階段

目前我國參與品牌授權的企業數量不斷增長,2018 年活躍在我國的品牌授權企業有 412 家,同比增長 26%。授權 IP 數量 1473 項,同比增長 42.7%。

自主品牌的創新將會增強國內玩具的競爭力

根據 Euromonitor 的調研,2019 年我國玩具零售額中,IP 授權玩具占比 18.4%,較去年增加 0.5pct。據玩具觀察雜志的記者調研一線銷售表示,樂高、芭比、汪汪隊、奧特曼等 IP 仍是 2019 年最受歡迎的玩具品牌。從長遠來看,自主品牌的創新將會增強國內玩具的競爭力,成為其未來與海外知名品牌競爭的關鍵。

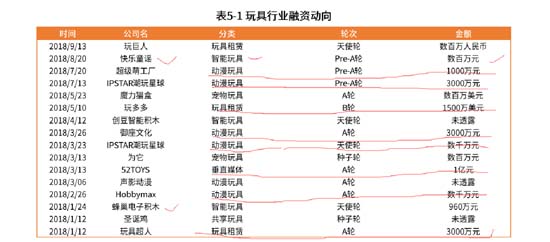

趨勢十:IP 動漫玩具、智能玩具、玩具租賃受資本青睞

IP 動漫玩具受資本寵愛,結合 STEAM 教育的智能玩具與玩具租賃風起。2018 年以來,我國玩具行業共發生投融資事件 16件,IP動漫玩具融資次數最多為6次,平均融資2600萬元,結合STEM教育的智能玩具3次,平均融資額630萬元,玩具租賃和共享共融資4次。

備注:圖片來源于網絡,侵刪。