歐賽斯帶你探尋女裝紅海中的新品類機會

首先,我們來看一些數據。中國的女裝市場,在線下銷售方面,2019年全國重點大型零售企業(以百貨商場為主)女裝銷售前十品牌包括VERO MODA、ONLY、雅瑩、哥弟、珂萊蒂爾、朗姿、娜爾思、阿瑪施、玖姿、瑪絲菲爾,市場集中度合計為13.67%,同比增長0.21個百分點。

線上銷售方面,阿里平臺上女裝CR10為8.75%,較2019年同期提升4.11個百分點,前十品牌市占率大多都有提升。波司登、雅鹿、優衣庫品牌、太平鳥表現優秀。

女裝市場分析

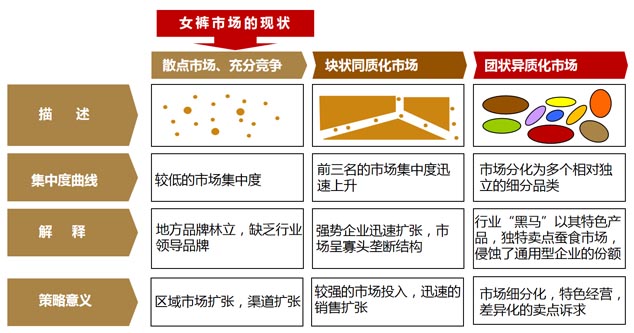

一個行業的發展是有其特定的演進過程的,一般來講,行業的發展過程中,行業中的企業的集中度也會發生相應的變化。行業的演進會經歷三個階段:散點市場,塊狀同質化市場,團狀異質化市場。

1. 散點市場、充分競爭:較低的市場集中度;地方品牌林立,缺乏行業領導品牌。

2. 塊狀同質化市場:強勢企業迅速擴張,市場呈寡頭壟斷結構,前三名的市場集中度迅速上升。

3. 團狀異質化市場:市場分化為多個相對獨立的細分品類,行業“黑馬”以其特色產品、獨特賣點蠶食市場,侵蝕了通用型企業的份額。

女褲市場的現狀:女裝市場集中度較低,呈現出分散化競爭的特點,競爭較為激烈,行業存在整合機會。

國內女裝行業是高度市場化的自由競爭行業,準入門檻較低,中小企業多而散,市場整體呈現多層次競爭格局。終端市場容量大,一直是行業主競爭市場之一,消費者的價格敏感度高,品牌化與差異化不足是市場“散”的重要原因。

在這樣的市場行情下,女裝還有新的品類機會嗎?歐賽斯認為在女褲這個領域是有新井口的,并且非常值得有相關資源稟賦的企業進行深挖!

消費者分析

年輕一帶女性在經濟上的實力在不斷的增加,人們的消費觀念也在不斷變化,品牌意識更加強烈。配合多種不同需求的消費群體,女裝品牌的細分也會不斷的增加。品牌效應將會更加明顯。

快時尚在全球迅速擴張后,其"速度后遺癥”開始呈現,消費者逐漸厭倦廉價服飾。隨著追求品質的中產階級的逐漸崛起,快時尚紛紛通過設立中高端子品牌來滿足這群龐大且消費力強勁的消費者。

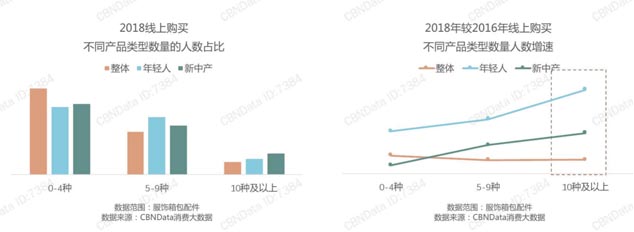

對比整體,年輕人與新中產每年購買5種或以上不同產品的人數占比均高于整體人群;年輕人的選購類型聚集在10種以下,但表現出了強烈的嘗鮮需求,購買10種以上不同產品的人數呈爆發式增長。

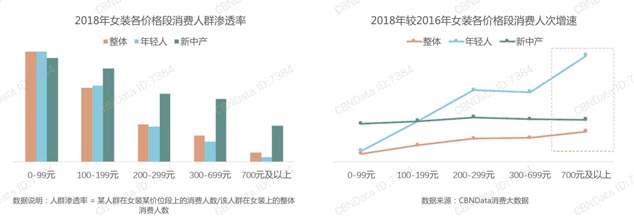

價格選擇不受限:多金的新中產價格敏感度較低,年輕人消費潛力不容小視。年輕人的女裝消費聚集在200元以內;隨著剁手能力的增加,年輕人對200元以上的女裝需求提升明顯,在700元及以上的高價位段提升最為突出。

目前的女裝行業處于散點市場、充分競爭階段,但機會顯然不是屬于泛女褲這個大品類,那么,女褲的新品類機會在哪里呢?

歐賽斯認為,它是為有時尚特性、舒適度領先且符合當下審美的個性化品牌而準備的,比如正在風靡亞太區域的女褲新品類-彈力女褲。

歐賽斯思考:彈力女褲新品類如何做?

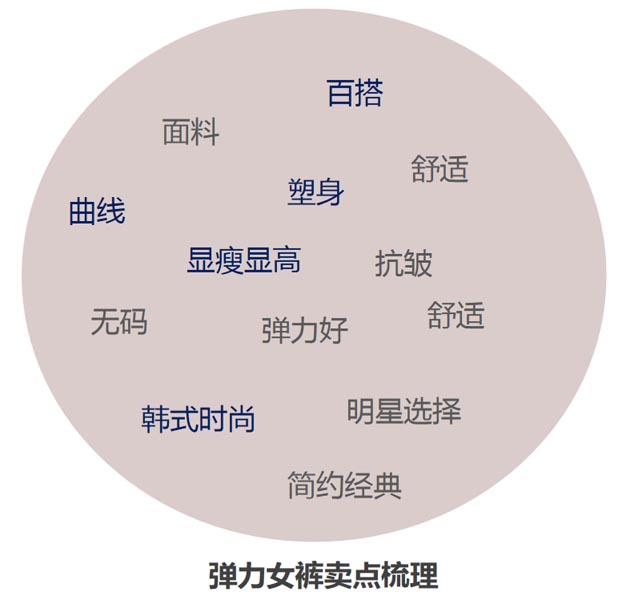

首先,我們來對彈力女褲的賣點進行梳理。

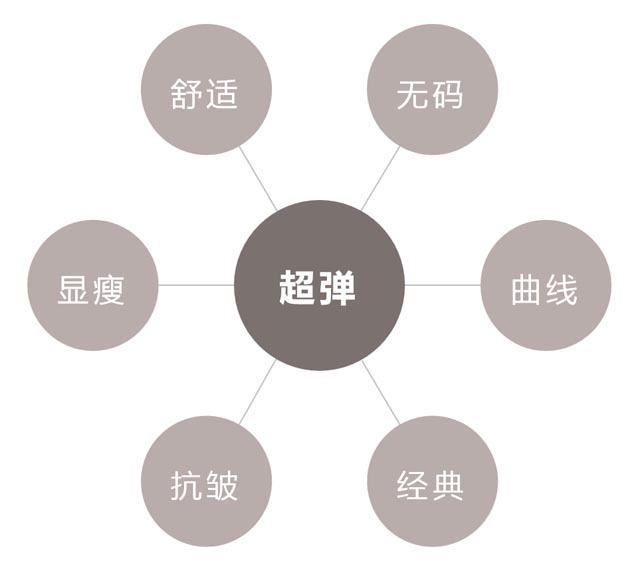

在彈力女褲眾多賣點里面,我們需要找到一個未來有機會進一步放大的核心產品體驗,找到第一特性,形成消費者的關鍵購買理由,顯而易見,它就是 - 超彈!

高彈力帶來的品質體驗,有機會成為彈力女褲最核心的驅動消費理由。超彈的女褲作為女生日常穿搭的必需品,超彈女褲的審美是女性獨立悅己自在自由的時代共鳴。通過超彈特性占據品質與時尚女褲主流需求。

能做出有超彈特性的女褲產品或許不難,但是超彈女褲新品類企業需要始終如一的為超彈能力賦能,并保持與消費者的情感共鳴。超彈特性+獨立悅己,是新品類取勝的結構性優勢;全攻全收才能抵御強勢競爭對手的單點擠壓,才能更鋒利的切入市場核心地帶。