歐賽斯品牌觀察|衰退期品類,品牌如何擺脫增長困局?

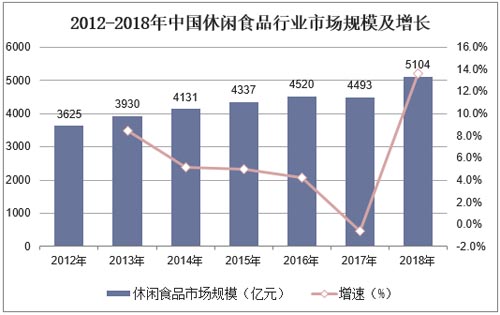

休閑食品也就是我們常說的零食,隨著消費升級和生活水平的提高,消費者越來越多的從生存消費往發展消費,享受消費轉移。作為享受消費的重要一環,休閑零食行業近年保持著高速的發展態勢。

(2018年5104億元,同比增長13.6%,從數據可以看到整個行業仍處在高速增長期。)

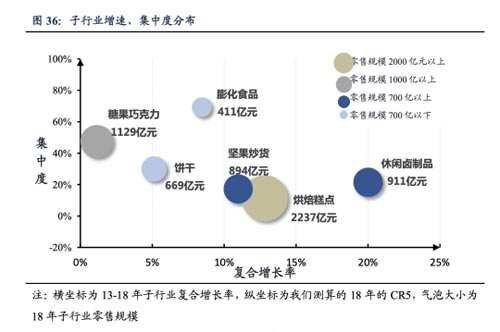

從細分市場來看,烘焙糕點、糖果巧克力、休閑鹵制品、餅干、堅果炒貨是其貢獻主要銷售力量的細分行業,總體也都保持著較為穩定的增長態勢。

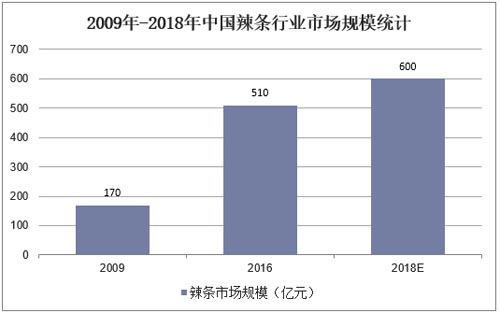

但休閑零食行業并不是都過得這么好,比如我們小時候都常常吃的一個產品—“辣條“,近幾年相對大行業來說就過得比較磕磣了。

歐賽斯行業研究 - 辣條

1. 辣條行業600億市場,增速放緩

在經歷品牌意識崛起的關鍵時期

目前從整個辣條行業規模來看,總體保持著較為穩定的增長態勢,2018年辣條行業市場規模600億,2016-2018辣條行業市場增長17.6%,平均增長率8.8%。

有些人可能會說,這不是增長穩定嗎,為什么說他過得不好?

別急,我們再來看一個數據。

2009-2018辣條市場增長2.5倍,平均增長率為28.1%。發現了嗎,近兩年來辣條行業增速從近30%掉到了10%以內,行業增長紅利似乎已經要消耗殆盡了,增速降低20%,對每一個行業而言都是晴天霹靂。

我們再進一步來看,雖然行業目前還有8.8%的增速,但行業真的在增長嗎?

2. 客單價的提升是市場擴大的主要推動力

行業高端化已成為趨勢,消費人群及消費頻次在縮減

在我們小時候的記憶中,辣條都是5毛產品。在2010年前,市面上5毛錢以內的產品占據了80%以上,而到了2016年5毛以內的產品只有不到8%了,而2—5元產品的市場份額占到了總量的55%。也就是說,這十年來辣條行業客單價提升了4-10倍,而市場空間卻只提升了2.5倍。

所以說,雖然市場份額在提升,但是消費人群和消費頻次在快速下降,辣條行業并沒有數據體現的那樣樂觀。

不幸的是,這還不是辣條行業最大的危機,辣條更大的危機來自于政策的管控。

3. 健康性問題一直束縛著辣條行業

隨著新國標出臺,未來行業將健康化發展

我們都知道,以往辣條是中小學小賣部的熱門產品,憑借其高油鹽糖帶來的刺激性口感,俘獲了一大批小迷弟迷妹,學校小賣部也為辣條行業提供了重要的消費力量。

但隨著教育部《學校食品安全與營養健康管理規定》發布,《規定》中明確要求逐漸取消中小學小賣部,即使小賣部短期內還會存在,也要嚴格削減重油鹽糖食物。

并且隨著全民健康意識崛起,大眾對重油鹽糖食物偏好度降低。也就是說,辣條行業品牌如果不擺脫“不健康”屬性,品牌難有長足的進步和發展。

正在走下行的辣條行業,品牌應該如何突圍?基于對行業背景、市場競爭、消費分析等多方面研究之后,歐賽斯得出了切實可行的五大突圍路徑。

突圍路徑一:黃金單品+渠道營銷破局

歐賽斯觀點:基于強渠道能力和營銷能力,將所有資源集中在一個產品上,打穿打透打爆,以持續性的黃金單品,帶動整體品牌發展,這是一個被驗證的成功的路徑。

比如我們熟悉的衛龍,依靠大面筋、親嘴燒、魔芋爽等一系列爆品,加上遍布全國的渠道能力,和頻頻刷屏的營銷事件,將其推上了“辣條之王”的寶座。類似的還有源氏依靠“大辣片”產品的突圍,麻辣王子的面筋產品等。

突圍路徑二:辣條品類破局

歐賽斯觀點:辣條行業的非剛需、高替代性、即時性決定單一類目產品將難以滿足消費者需求。產品、品類多元化將是行業大趨勢。

我們先來看看衛龍產品的多元化路徑:

小面筋 → 辣條全品類(親嘴燒、小辣棒等)→ 休閑零食大類目(鴨脖、臭豆腐、鍋巴等)

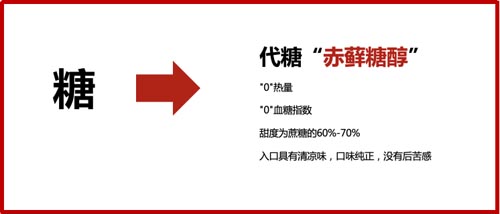

從行業發展到競爭對手走向來看,行業健康化一定是大趨勢,不擺脫“高油鹽糖”,辣條行業不僅難以高頻化難以得到真正的發展,甚至會受到政策法規的束縛。這里我們還找到了一個非常好的對標品牌,最近爆火的“元氣森林”。

和辣條不健康的屬性類似,碳酸飲料也有著先天“不健康,長胖”的負面認知。而元氣森林找到了一個核心原料—代糖“赤蘚糖醇”,這個神奇的原料,甜度為蔗糖的60%-70%,卻幾乎沒有任何熱量。基于此元氣森林延伸除了“0糖0脂0卡”的核心特性,加之以自帶高品質認知的日系包裝,才得以在飲料行業掛起一股“無糖風暴”。

同樣的,我們在辣條行業如果能找到一些類似“赤蘚糖醇”的更健康的代糖、代油、代鹽產品,或許能夠顛覆并引領整個行業。

在此我給各位例舉幾個可能的方案,具體用途可能還是要各位在產品開發中不斷地測試和改進甚至更換一些其他原料。

突圍路徑三:大品類破局

如果辣條行業無法突圍,我們升維度思考,能不能從大零食類目的其他產品進行突圍,這個方式對企業和核心資源有較大的考驗。往往在休閑零食突圍成功的品牌有兩種突圍方式。

第一種就是三只松鼠,良品鋪子等互聯網品牌模式。他們從某一品類某幾個單品切入,獲得知名度后在基于這個類目逐個擴充。(如三只松鼠從碧根果單品—堅果品類—零食大類目)需要注意的是這個突圍方式核心在于單品和品類的選擇,一定要是快速上升,且大眾化的賽道。這種模式非常依靠行業紅利,要是這個品類本身就不好賣,那就更別談做到大類目了。

第二種就是達利、鹽津鋪子等傳統線下品牌的模式。他們設立多品牌模式,各子品牌攻占不同領域做跟隨型產品,基于強大的渠道和營銷能力做到后來居上。

這種模式則非常考驗渠道營銷能力和產品微創新的能力。往往適合龍頭型企業。

突圍路徑四:元素品牌破局

比如說辣條行業,往往是以大豆或者面粉為主要原料。我們能否基于大豆這個原料為核心,切入大豆其他延伸產品的市場。

尤其是生鮮豆制品,正在享受著渠道變革的紅利,而且由于對冷鏈運輸能力要求較高,基本以區域品牌為主,比如業內較強勢的杭州的祖名豆制品,市場也僅僅局限在江浙滬市場,其他區域少有涉及

突圍路徑五:產業鏈前后端延伸

如果行業本身沒有機會,產業鏈前后端延伸會是一條可以借鑒的發展方式。比如藥品行業,就有不少品牌向下延伸到終端藥店,或者向上延伸到藥材生產加工或者物流運輸,來增強品牌本身的競爭力。

回看休閑食品行業,如果說近幾年哪幾個休閑零食品牌做得最好,那一定離不開三只松鼠和良品鋪子。因為休閑食品本身有高周轉率,短生命周期的特點,因為這兩家主要依靠ODM/OEM代工模式,來滿足行業快速產品迭代的需要。而在其背后,便是一大批代工企業企業的崛起。

比如有一個休閑食品加工品牌叫“展翠食品”。他們本身并沒有“爆款”單品,但卻憑借給小豬佩奇、小黃人等品牌代工,走上IPO之路。

2018年僅ODM產品的銷售額便達4億元,占比74.34%,而自有品牌僅占10.13%。因此可以考慮向后端原料工藝、生產制造延伸,或者向前端終端店鋪進行延伸,增強銷售能力,都是切實有效的突圍辦法。

總結:今天跟大家分享了衰退期品類企業突圍的五大方向,企業還要根據自身的資源稟賦來判斷那條路是自己切實可行的。零食行業未來可期!我們相信中國也一定能誕生世界級的超級食品公司。