【歐賽斯觀察】咨詢行業(yè)洞察:解酒,小產(chǎn)業(yè)與大市場

產(chǎn)業(yè)根植生活,大生活大產(chǎn)業(yè),小生活小產(chǎn)業(yè)。想做好品牌營銷,就先摸透自己的行業(yè)。

關于解酒行業(yè),我們先來看2個典型消費場景案例。

小王的周五聚會。

剛到公司1年,領導很器重,昨天應酬A客戶后,周五拒掉了本來已經(jīng)約好的同學聚會陪老板去參加臨時的B客戶應酬,一連兩場應酬,身體一向硬朗的小王也吃不消了,直到周日頭還出現(xiàn)頭痛惡心的反應。

沈老板的商業(yè)洽談。

適逢年底,沖擊業(yè)務,老板也要應酬拿單,中午晚上一連兩場應酬之后,沈老板大醉被表弟和愛人接回家,嘴里還念叨著簽單事宜。

飲酒風氣已經(jīng)深入商業(yè)、社會活動的各個角落,作為酒類的附屬產(chǎn)業(yè),酒類市場存在,解酒需求就存在,解酒產(chǎn)業(yè)就存在!

萬億酒類市場催生百億級解酒產(chǎn)業(yè)

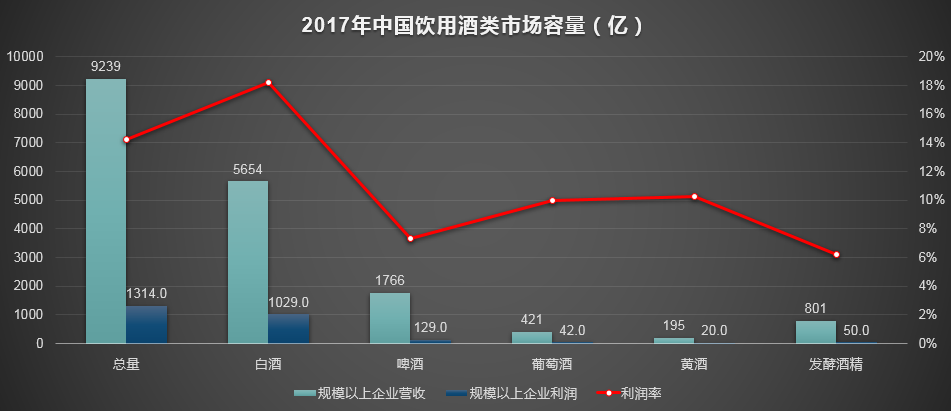

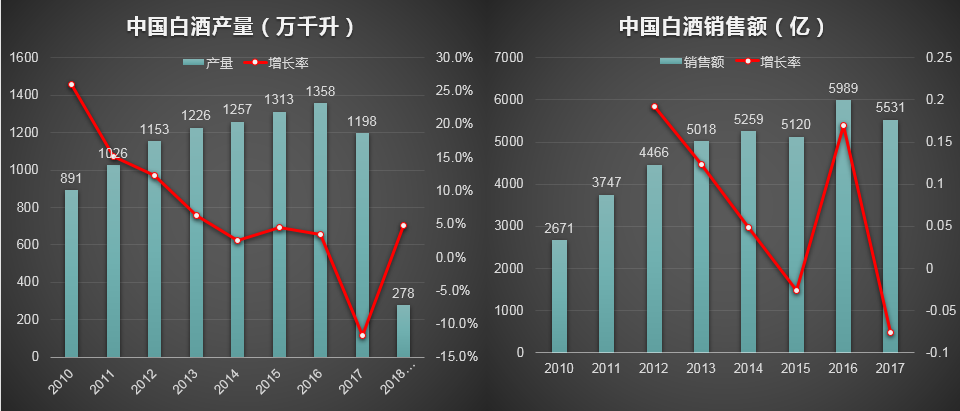

相關數(shù)據(jù)表明,目前中國各類酒年銷量已達萬億級別,白酒占據(jù)半壁江山。

點擊添加圖片描述(最多60個字)

點擊添加圖片描述(最多60個字)

點擊添加圖片描述(最多60個字)

點擊添加圖片描述(最多60個字)

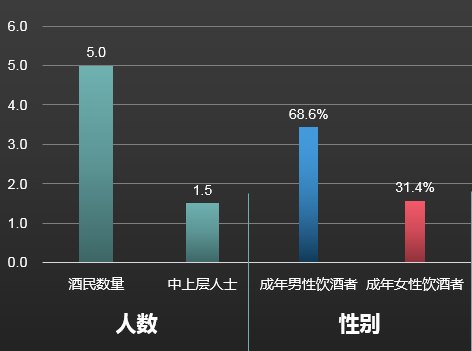

消費群體方面,總基數(shù)達到5億,其中1.5億中上層人士。值得注意的現(xiàn)象是以往男性飲酒的形象正在改變,成年女性飲酒在整體群體已達31.4%,增量以中青年女性居多,增速遠超男性群體。

點擊添加圖片描述(最多60個字)

點擊添加圖片描述(最多60個字)

相關渠道保守估計,當下解酒市場至少可達100億容量。

但與此同時,應當注意到解酒行業(yè)是一個早已存在但尚未成熟的朝陽行業(yè)。

例如早些時間海王集團的海王金樽,早在1994年就上市,2001年在央視大量投放廣告,成為年度品牌知名度僅次于腦白金的保健品,年銷量達1.7億。

但縱觀整個市場行情來看,由于大眾飲酒總量、頻次、場景和消費認知的限制,長期以來,解酒市場一直處于緩慢的起步階段。

點擊添加圖片描述(最多60個字)

點擊添加圖片描述(最多60個字)

成長初期面臨的問題

行業(yè)集中度低

解酒藥,在國內(nèi)經(jīng)歷過二三十年的發(fā)展,至今沒有幾個較大的品牌占領市場,唯一有些品牌積淀的海王金樽在早期推廣嘗試后,市場表現(xiàn)平平。

品類上,目前是區(qū)域飽和狀態(tài),片劑、飲料、糖果、食品、保健品、國產(chǎn)、進口等層出不窮,但每個品類的市場都不太突出,品類認知度不高。

缺乏行業(yè)標準

國內(nèi)解酒產(chǎn)品歷來缺乏標準,也缺乏管控,過度宣傳的問題屢見不鮮,且產(chǎn)品質(zhì)量無法得到保證。藥品和食品沒有明確的界定,對消費有一定的阻礙。

價格和質(zhì)量混亂,同樣的成分,例如葛根枳椇子產(chǎn)品,十幾塊上百塊的產(chǎn)品存在巨大的價格差,然而效果卻無法感知其差異。

品類認知度低

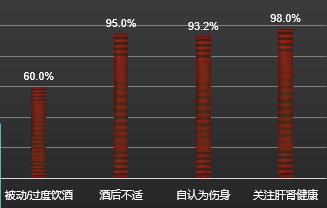

根據(jù)2017年《中國消費人群適量飲酒狀況》白皮書發(fā)布數(shù)據(jù)顯示,雖然過量飲酒的比重占據(jù)飲酒人群的60%,90%的人認為飲酒過量傷身,但只有28%的人認同健康飲酒。

隨著健康消費的認知逐步滲透,解酒消費必然迎來更大的發(fā)展。

文化、社交、商業(yè)三重驅(qū)動力鑄就解酒市場持續(xù)壯大

酒文化與拼酒風潮自古有之,中國的待客之道。

隨著中國現(xiàn)代化的快速發(fā)展,娛樂和商業(yè)在國民總時間里的比重越來越高,社交和商業(yè)應酬中的酒類消費越來越多,這里的多有總量和頻次的雙重爆發(fā)。更多的商務合作催生了更多的社交維度,更多的社交維度催生更多的應酬場景,無酒不成席,醉酒和解酒需求雙雙被重視。

點擊添加圖片描述(最多60個字)

點擊添加圖片描述(最多60個字)

大眾健康飲酒和解酒的消費意識逐漸覺醒

根據(jù)2017年《中國消費人群適量飲酒狀況》白皮書相關數(shù)據(jù)顯示,在飲酒人群中有60%的人群存在被動/過飲問題,酒后不適的高達95%,36-45歲的飲酒人群對適量飲酒已經(jīng)有很強的認知,并呈現(xiàn)出較快的滲透趨勢。

點擊添加圖片描述(最多60個字)

點擊添加圖片描述(最多60個字)

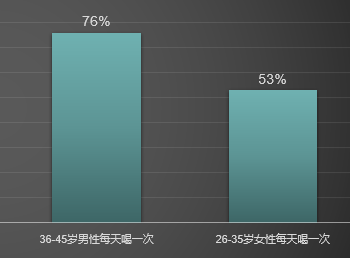

在飲酒頻次上,中國36-35中年男性每天一次飲酒的占比為76%,而26-35的女性年輕已達53%。隨著女性職業(yè)化的深化,女性飲酒比例呈現(xiàn)逐年上升的趨勢,值得相關產(chǎn)業(yè)關注,或許是一個新的增長點。

點擊添加圖片描述(最多60個字)

點擊添加圖片描述(最多60個字)

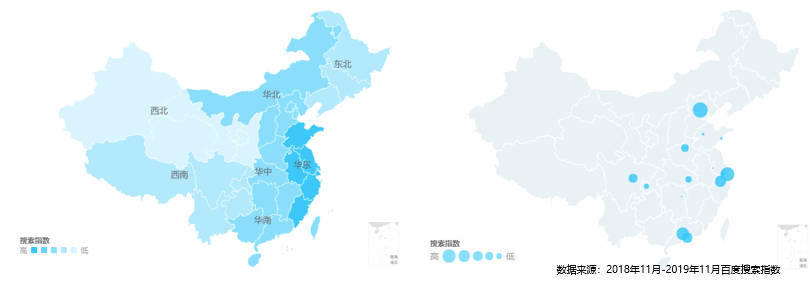

消費能力強和消費意識更加前衛(wèi)一二線城市更具市場潛力

從大的區(qū)域分布來看,經(jīng)濟發(fā)達地區(qū)的消費意識和理想較為超前,解酒的需求較為明顯,尤其是華東地區(qū)和一二線城市。從另一個方面考量,商業(yè)和文化的發(fā)達也促進了應酬/娛樂消費的發(fā)展,醉酒多人群頻次高,解酒需求自然就高。

點擊添加圖片描述(最多60個字)

點擊添加圖片描述(最多60個字)

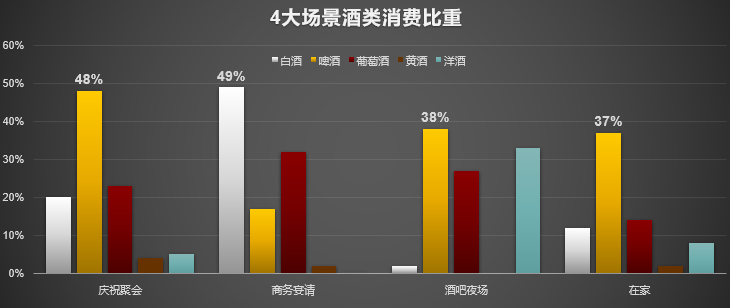

不同人群解酒需求的場景不太一樣,整體來看因為場景消費頻次高的關系,聚會居于首位;在四大酒類消費場景中我們發(fā)現(xiàn),最易發(fā)生醉酒的商務宴飲和酒吧夜場均是高度酒為主的消費結構。

隨著年齡的增加和職務的升級,商務應酬的比重逐步提升,甚至在企業(yè)高管、企業(yè)家等之類的社會精英人士占據(jù)第一消費場景,而他們對健康飲酒認知更為深刻和迫切,而他們或許是行業(yè)的核心原點消費群體。

點擊添加圖片描述(最多60個字)

點擊添加圖片描述(最多60個字)

行業(yè)發(fā)展趨勢

隨著市場不斷發(fā)展,目前已經(jīng)迎來行業(yè)爆發(fā)的節(jié)點,大批的競品在市場上出現(xiàn),大有醫(yī)藥/食品大品牌布局滲透的動向。歐賽斯認為未來幾年解酒行業(yè)會呈現(xiàn)出以下4個發(fā)展趨勢。

理性消費

在過度宣傳和品質(zhì)不齊的長期過度后,對解酒的理性認知將進一步提升,消費將更專注于緩解而非強行醒酒。

食品化

綠色無添加,這是整個食品行業(yè)的發(fā)展趨勢,目前解酒藥正朝著食品化健康無副作用的趨勢發(fā)展,也利于品類的接受和普及。

規(guī)范化

無論解酒效果、核心成分、包裝形式,隨著市場的持續(xù)發(fā)展和檢驗,理性消費下必然迎來規(guī)劃化的市場認知標準。從競爭層面看,誰先制定標準誰就可能成為老大。

競爭加劇

隨著市場的逐步發(fā)展,傳統(tǒng)大企業(yè)也試水解酒產(chǎn)業(yè),例如廣藥、同仁堂、三九之類的大廠,于此同時大量的藥品/食品企業(yè)正在嘗試布局。

總結:

如今的解酒行業(yè)還在市場發(fā)展的初級階段,而行業(yè)隱藏巨大需求的背后,缺乏領導性品牌,這對于想要進入的新品牌而言無疑是一個還未開發(fā)的大蛋糕。企業(yè)了解消費者解酒背后的驅(qū)動力,深刻洞察解酒行業(yè)的痛點,進行與之匹配的品牌營銷,必將在解酒行業(yè)取得不錯的成績。