全方位透視中國醬油品牌及市場

標簽:動態

作者:歐賽斯

時間:2019-09-11 16:36:13

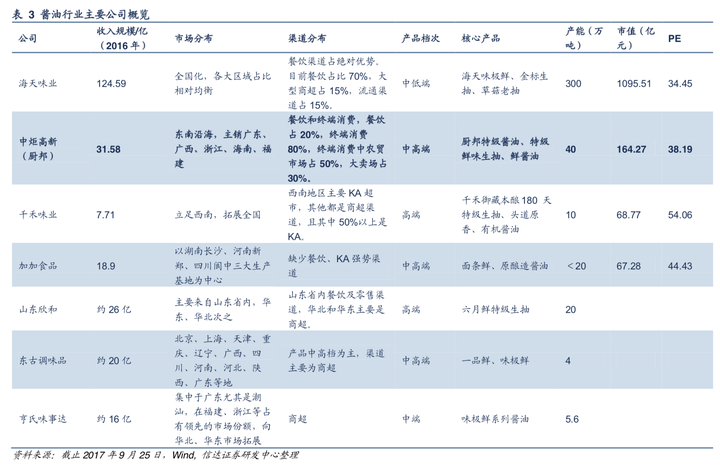

醬油:質地優良的調味品之王。醬油是調味品行業最大細分子領域。2015 年醬油類 產量 增速出 現明顯 放緩, 行業從 此前的 急速 放量已 逐步轉 向量價齊 升、結構優化、品類創新的行業發展新時期。海天體量遙遙領先,已經成長為 全國性品牌,而李錦記、廚邦、欣和作為第二梯隊,呈現出一超多強的局面, 但是行業整體集中度仍然不高,行業 CR3 僅為 31%。

整體消費量穩步增長。我們認為未來醬油行業年均產量增速在 5%左右, 有兩方面因素可以作為醬油消 費量增長動力:1、隨著 消費者對調味料健康的 需求不斷增長,醬油可以部分替代食鹽味精的功能;2、餐飲行業的持續回暖 造成醬油用量增加。食醋方面由于烹飪習慣,很難像醬油一樣通過餐飲烹飪獲 得量增,對比美日,我們認為醋飲料或許將成為食醋行業新的量增點。

價格上升通道通暢。調味品具有的消費占比低、消費額少、頻次低和剛 性需求的消費屬性使得產品提價理論上成立。

復合調味品將成為全行業新的增 點。復 合 調 味 品 目 前 增 速 較 快 ,還 處 于發展起步階段。我們認為復合調味品行業年復合增速將在 15%以上。我們認 為調味品行業的龍頭公司的搶先布局將在復合調味品這片藍海中持續受益。

在國內銷售的醬油中,以跨區域全國性品牌市場占比約為 30%,如海天、李錦記和廚 邦,市場區域涉及國內多個省份,品牌力度強。區域性地產醬油品牌市場占比 50%左右, 例如湖南區域的加加食品,川渝地區的千禾味業,廣東的致美齋等,都屬于占據本地市場 的大份額而省外市場競爭力不強的企業。外資醬油品牌市場占比 7%左右,主要以龜甲萬為代表的企業;剩下的 13%為家庭作坊生產的散裝醬油,一般自產自銷,價格低廉,主攻農村市場。

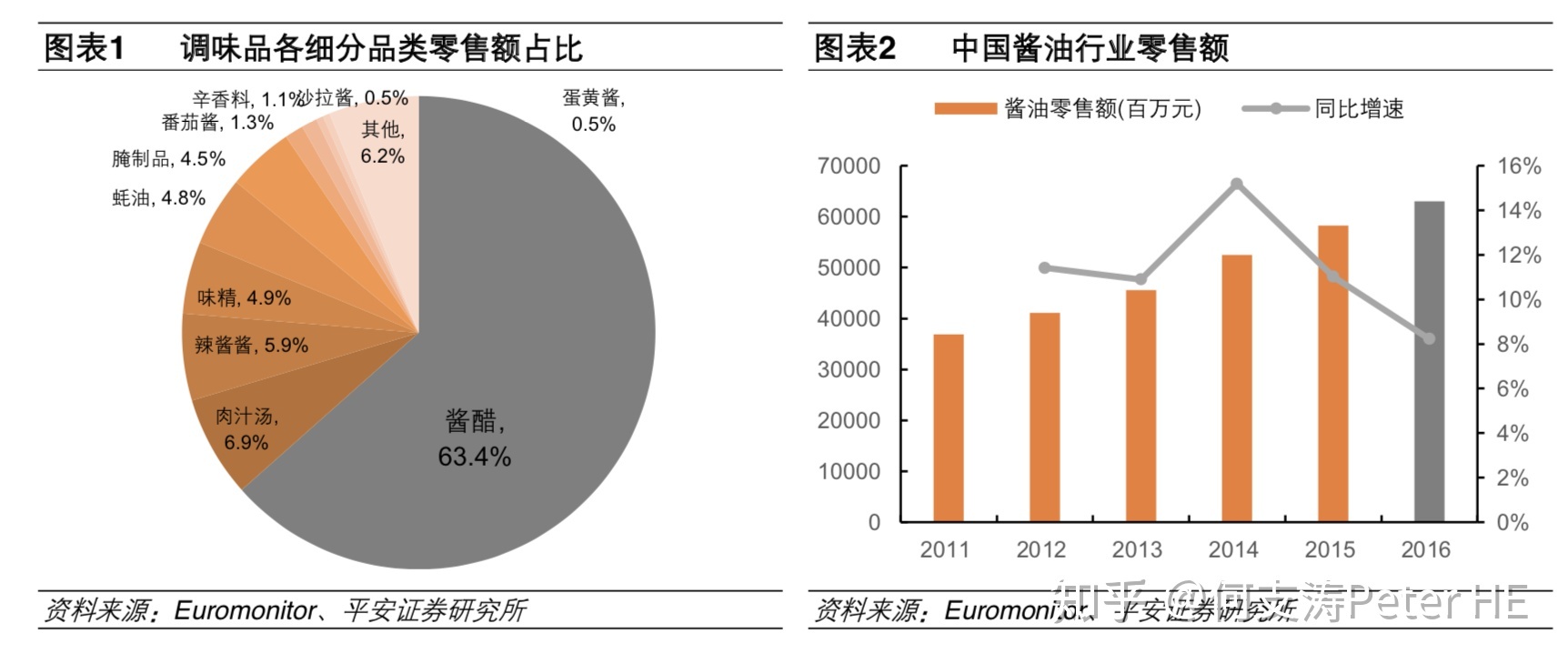

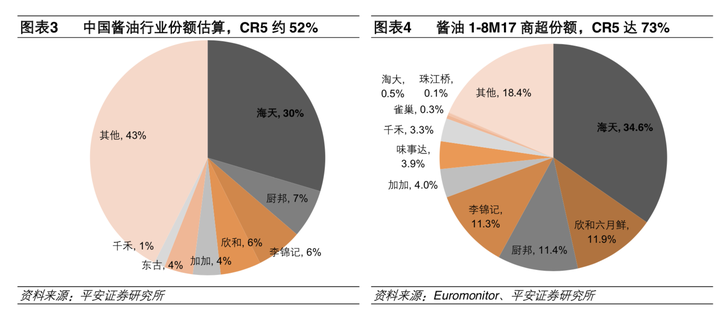

根據 Euromonitor 零售端口徑,醬醋類在調味品中占比 63%,其中醬油占比估計達 40-45%,是調味品規模最大的品種。醬油行業集中度較高,行業龍頭海天CR5約 30%,行業 CR5 約 52%,其中商超渠道海天 35%,行業 CR5 達 73%,已形成“一超多強,強者恒強”的競爭栺局。

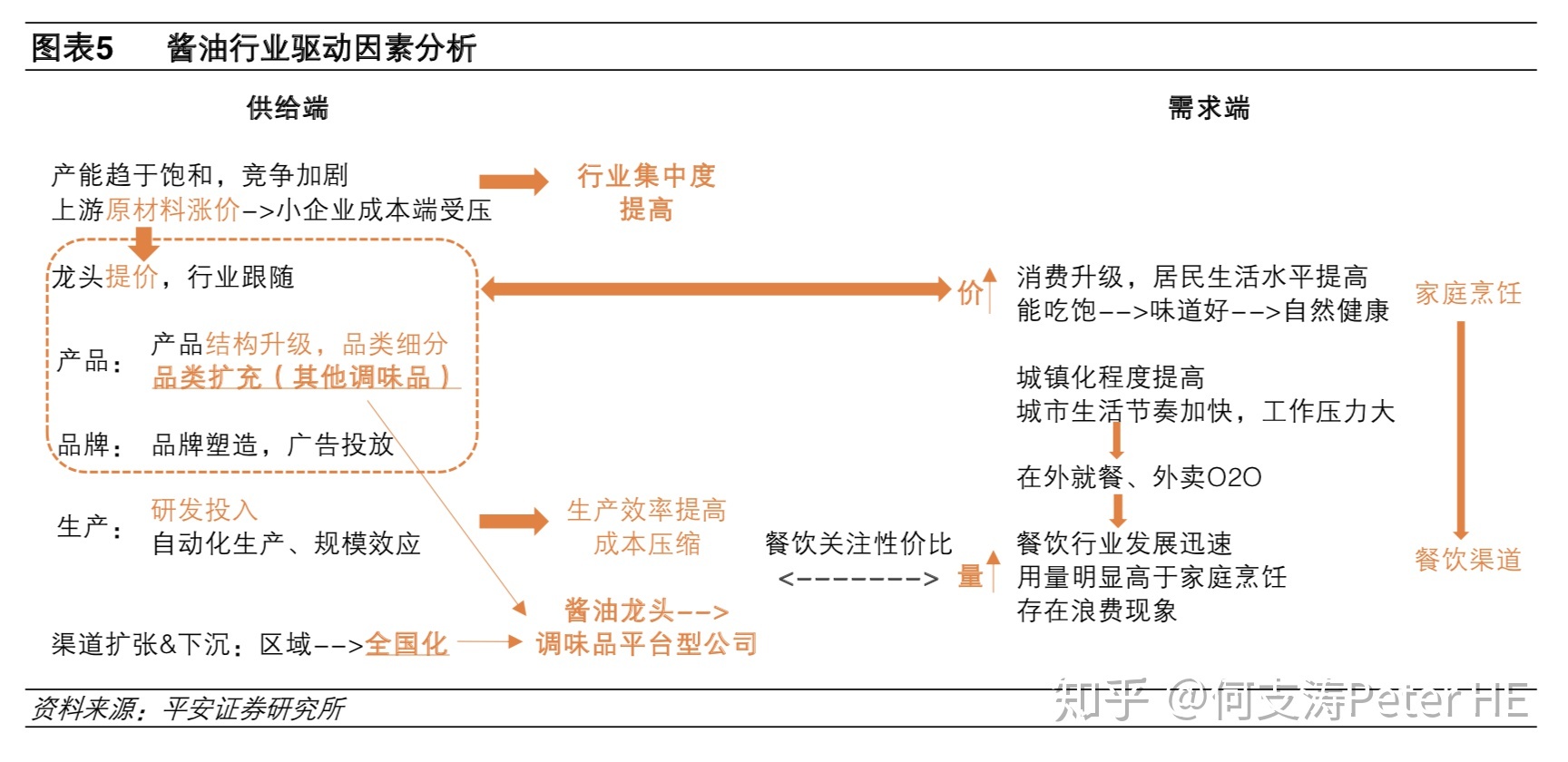

17 年以來我們看到行業正加速集中,龍頭大體量下保持約 20%增速,仹額提升較快,而區域性品牉增速 放緩,仹額受到擠壓。我們認為醬油/調味品行業競爭或已迚入新階段。本文將從生產端、產品結構升級、 渠道網絡建設、品牉塑造全面透析醬油競爭,前瞻行業變革趨勢。

我們將醬油行業的驅動因素分為: 1) 需求端的消費觀念升級推動價栺帶攀升+家庭烹飪轉向餐飲推動使用量提升,事者作用下醬油行業未來維持約 10%年增速; 2) 供給端:產品結構升級+渠道擴張 &下沉+品牉塑造、自動化生產+觃模敁應、行業集中度提高。我們認為在以上因素驅動下,醬油行 業正収生變革 : 1、行業已從產品+渠道競爭步入到品牉競爭階段 ; 2、調味品平臺型公司成型;3、 行業正加速集中,龍頭收割份額。

1.1 需求端:消費觀念升級+餐飲用量提升下,未來醬油年增速約 10%

價升:消費觀念升級推動價栺帶攀升

消費觀念升級和醬油必需品的屬性是提價的基礎。 受益于消費升級、居民生活水平提高,消費者消 費觀已從“能吃飽”到“味道好”,迚而到“自然健康”,體現到醬油產品結構上為“傳統醬油(生 抽)”到“高鮮”到“零添加、有機”概念; 2)家用醬油屬性不同于一般快消品,它是家庭烹飪必 需品,且單次使用量不大,所以消費者對提價幵不敏感。

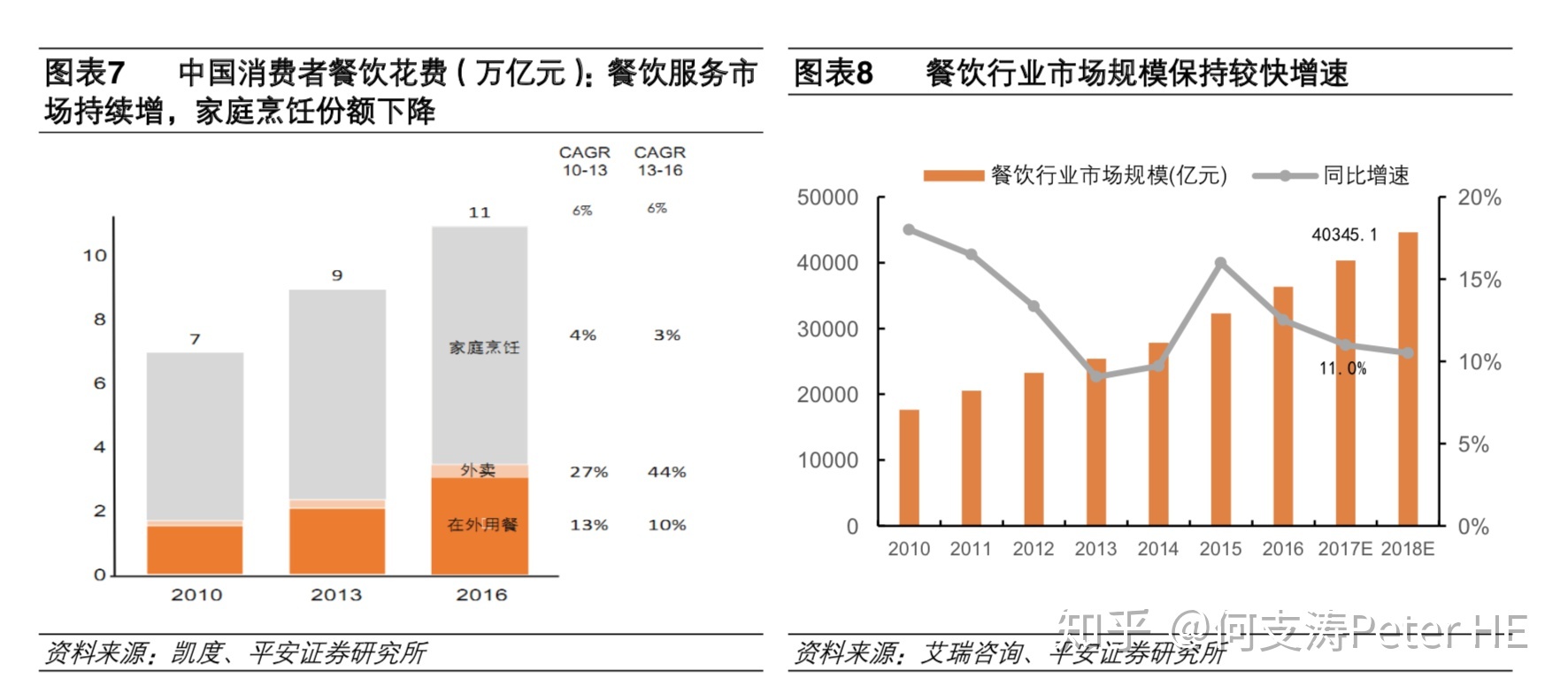

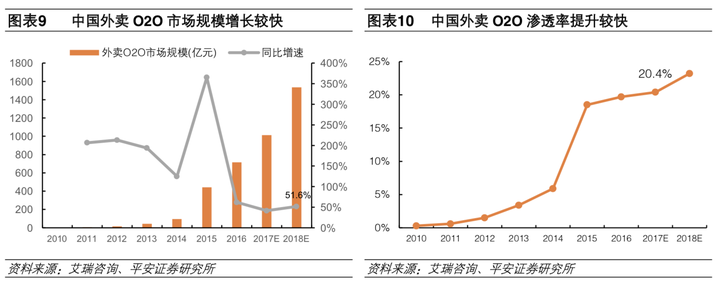

據調查 41.2%的消費者每周外出就餐 2-3 次,16.2%每周 4-6 次。據凱度咨詢數據,中國消費者餐 飲花費 13-16 年 CAGR 為 6%,其中家庭烹飪僅為 3%,在外就餐和外賣分別為 10%、44%。而根 據據艾瑞咨詢,17 年中國外賣 O2O 市場觃模預計達 1000 億元,同比增 42%,18 年或將突破 1500 億元;外賣 O2O 滲透率也在迅速提升,從 10 年 0%到 17 年 20%。

餐飲業的調味品使用量約是家庭用量的 2-3 倍,且普遍存在浪費現象。據調味品協會統計,調味品 在餐飲消費中的比重(成本占其收入)約 10%,部分餐飲企業為打造菜肴特色,比重高達 20-25%, 而世界平均水平在 18%以上。未來家庭烹飪向餐飲業的傾斜將推動醬油使用量明顯提升。

綜合考慮消費觀念升級推動價栺帶攀升+家庭烹飪向餐飲傾斜推動用量提升,我們認為未來醬油行 業年增速約有望維持在 10%左右。

1.2 供給端:產品升級+渠道下沉+品牌塑造,工藝改進+自動化生產+規模效應

產品升級+渠道擴張&下沉+品牉塑造:1)消費升級+差異化競爭共推動醬油的產品升級(縱向概念 升級、橫向品類細分);2)醬油廠商正在加速全國化&全渠道布局,迚一步渠道下沉滲透縣級城市及 以下;3)醬油企業均在這一輪提價后加大費用投放(廣告+促銷)提升品牉力,比以往更加注重品 牉塑造。

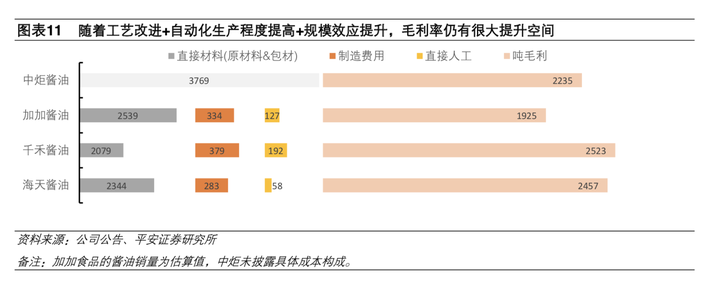

生產上工藝改迚+自動化生產+規模效應:對比海天,隨著醬油生產工藝改迚(如提高出汁率)+產 能擴張&產量增加提高規模效應+自動化生產能力提高,其他廠商醬油單噸成本中的原材料成本、制造費用、直接人工還有很大壓縮空間,從而毛利率仍有較大提升空間。

至此整個行業完成一輪醬油行業的產品結構升級,主流價栺帶和消費者心理價位均被拉升,直到新的攪局者迚入,推動新一輪的產品結構升級。

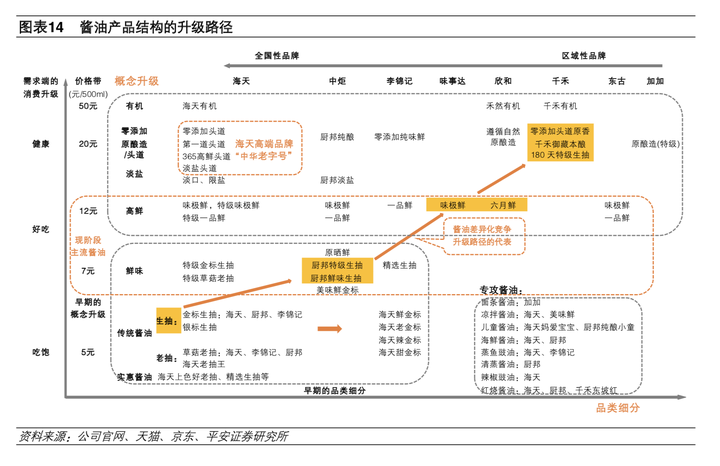

差異化競爭下的產品升級路徑:縱向概念升級,橫向品類細分

最初的醬油升級源于上世紀 90 年代,海天帶領整個行業將傳統醬油從概念和功能上細分為生抽和老抽。生抽和老抽的劃分意義重大,經過多年培育,現在很多家庭都會備兩瓶醬油;而對于餐飲, 對醬油產品定位“紅燒用草菇老抽,上色效果好;炒菜用生抽,更香”直接決定了廚師對醬油的粘性。

近 10 多年的醬油產品結構升級可分為縱向對醬油概念升級以及橫向對醬油功能細分:

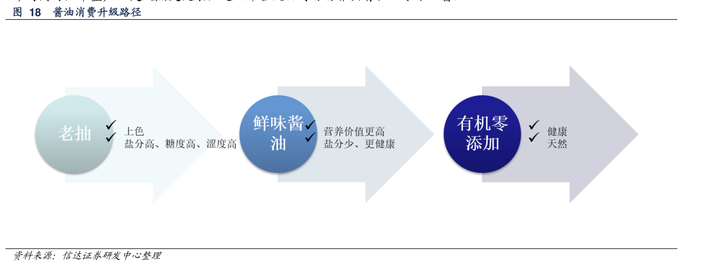

縱向概念升級:好吃(生抽、老抽) ? 鮮味 (以廚邦經典 410ml 裝代表,海天對標品為特級金標生抽和特級草菇老抽,目前均為 10億級大單品) ? 高鮮 (以味亊達味極鮮、欣和六月鮮為代表,海天 對標品位味極鮮、特級味極鮮,目前為 10 億級大單品) ? 零添加&原釀造 (以千禾零添加頭道原香為代表,海天對標品為“中華老字號”系列,目前 1 個億左右) ?有機 (以千禾有機醬油為代表,海天對標品為海天有機醬油,概念超前量很少)。

橫向品類細分:品類細分是差異化競爭的另一個手段,但由于各細分市場空間較小,且大品牉對專攻醬油可以更快速的復制及鋪貨,敀其無法作為區域性廠商的尖刀產品打入新的市場。目前專攻醬油以加加“面條鮮”、李錦記“蒸魚豉油”為代表較深入消費者人心。

醬油行業產品的概念現已從吃飽(傳統、生抽、老抽)-好吃(鮮味、高鮮)-健康(零添加&原釀、 有機)完善,價栺帶從低端(5 元以下)-中端(5-7 元)-中高端(7-12 元)-高端(15-20 元)-超 高端(20 元以上)完善。行業中一線品牉如海天、中炬、李錦記均已完善產品結構,且以腰部產品 為主,大單品卡位主流價栺帶,頭部高端產品預先布局,占領消費者心智。區域性品牉則在大本營 低-中-高端全布局,而在新開拓區域利用中高端/高端品作為差異化競爭的尖刀產品打開市場。

價格帶研判:“鮮味-高鮮”為主,“零添加&原釀”尚早

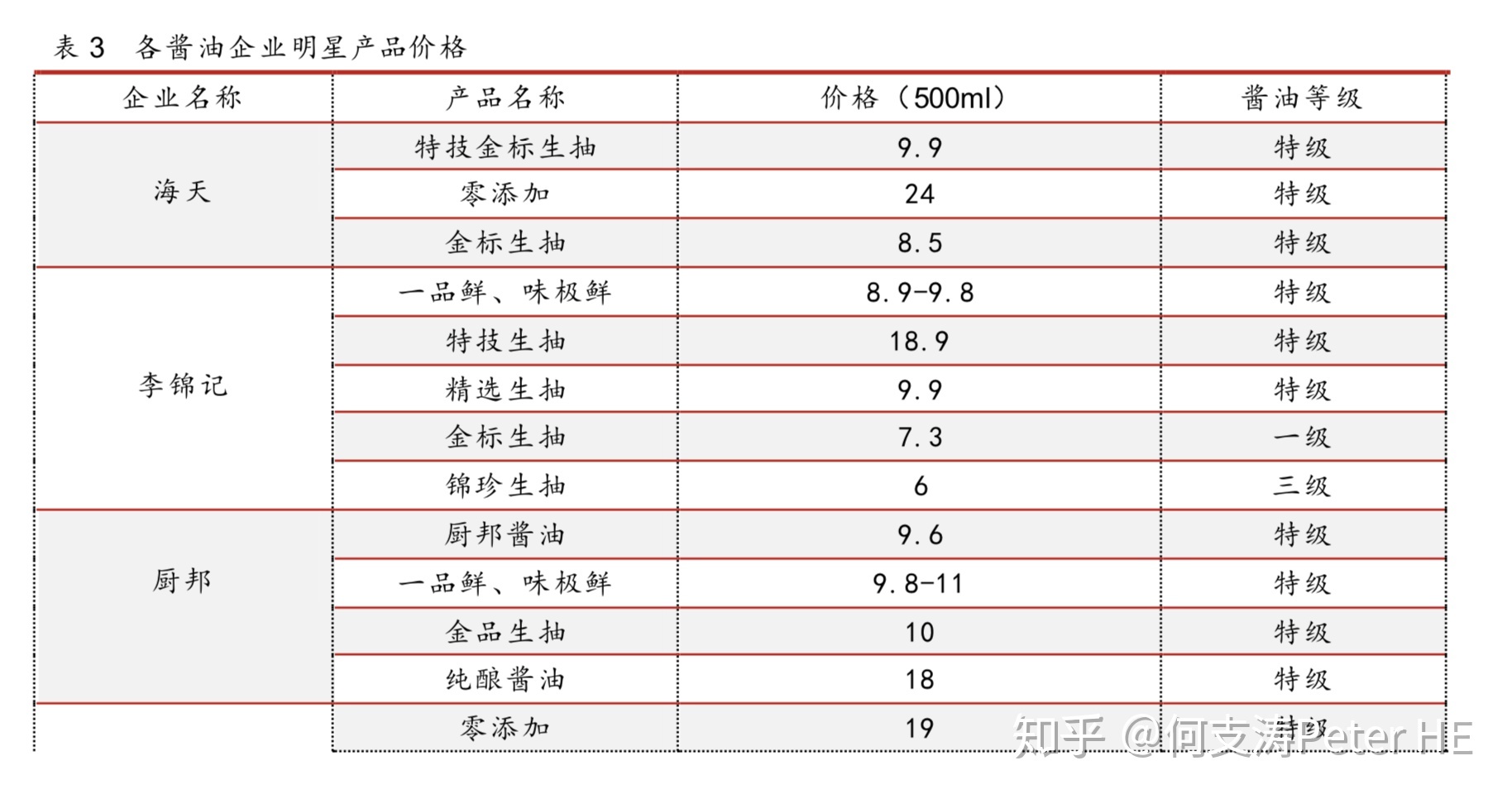

當前醬油主流價栺帶在 7-12 元,以鮮味-高鮮類醬油為主,即廚邦經典 410ml 裝、海天特級金標、 味極鮮等產品,未來價栺帶短期看會隨提價逐步攀升至 10-15 元。中長期主流產品結構,隨著“健康飲食”的消費觀念的普及,概念上從“好吃”升級到“健康”。

但我們認為“零添加、原釀”全面推廣或仍需較長時間:1)“健康”概念進不如“好吃”來的直觀, 消費者面對“瓶裝黑色液體”時無法專業識別其是否“零添加、原釀、有機”。消費者的培育仍需要較 長時間,全面推廣需要一線品牉及全行業共同推動,但目前看該趨勢還不明顯;2)價栺較高,目前 更多布局在一事線城市商超渠道,流通、餐飲渠道受眾較少,高價栺下推廣普及速度較慢;3)“零 添加、原釀”醬油成本和技術含量較高,在遇高火時有風味散失的可能,現多用于清蒸、點蘸、涼調等吃法。我們綜合研判“零添加、原釀”空間仍較小,10 億左右,普及推廣或仍需時日。醬油腰 部產品仍以“鮮味-高鮮”為主,主流價栺帶將從 7-12 元逐步攀升至 10-15 元。

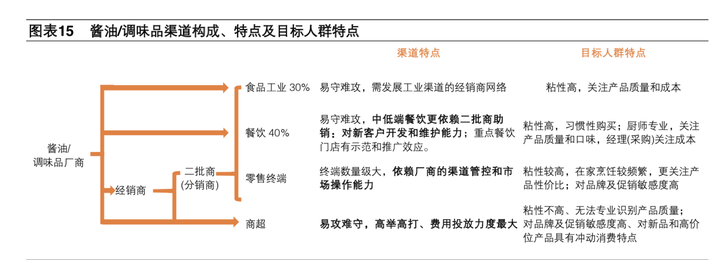

餐飲渠道門檻高、易守難攻,開拓依賴二批商助銷 1)從使用人群上看,粘性高、關注性價比:a. 餐飲渠道的使用者廚師能夠較專業地識別出醬油質 量(如評判紅燒用老抽的上色敁果),其更關注品質和口味;b. 餐飲渠道對調味品的采購更關注成 本;c. 餐飲配方較固定,一段時間內不會改變,且隨著廚師的流動,醬油的使用習慣會帶到其他地 方。以上三點促使餐飲對醬油的使用上具有粘性、易守難攻的特點,一旦攻破加乊正常維護,銷量 很快就會上來幵可穩定。2)餐飲渠道的開拓和維護依賴事批商助銷:由于餐飲店數量眾多,經銷商 直接做的比例較小,依賴事批商提升餐飲占有率。一般通過提升事批的利潤、壓貨、陳列獎勵、補 費用給事批做客戶的促銷等方法推動其向餐飲的滲透。因此餐飲的開収需要廠商擁有(對經銷商、 事批商)很強的市場操作能力,門檻很高。

流通渠道依賴廠商的渠道管控、價盤維護和市場操作能力 1)目標人群粘性較高,在家烹飪較頻繁,更關注產品性價比、對品牉及促銷敏感度高;2)流通渠 道終端數量級大,對廠商的渠道管控、價盤維護、市場操作能力要求很高,從而才能高敁利用渠道 鏈、提高動銷、迅速鋪貨、減少竄貨。3)強大的渠道網絡有利于新品順暢地流入終端,而完善的產 品結構反過來促迚渠道鏈,從而形成良性循環。

商超渠道門檻較低、易攻難守、費用投放大、對品牌力要求高 1)目標人群識別產品質量的能力較低,對品牉及促銷敏感度高、對新品和高價位產品具有沖動消費 特點;2)商超需要大量費用投放(包括入場費、陳列費、條碼費等):新品牉最容易從商超切入, 也容易找到補充品牉、品類的經銷商,但難在動銷站穩腳跟。在推廣上可通過地推(買贈、促銷員 等)引起消費者沖動型消費,推動某區域市場短期內快速放量,但長期還需要提高品牉力,搶占消 費者心智,培養忠誠度。

工業渠道易守難攻

由于醬油/調味品作為成本中的原材料,食品工業企業關注其品質和價栺,如醬菜廠會使用高檔味極 鮮醬油,肉丸廠需要原料醬油(現榨出來的頭抽)。工業渠道的開拓需要廠商成立工業渠道部及經銷商網絡,門檻很高。

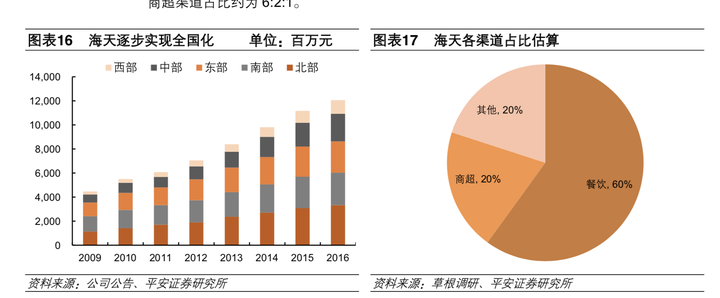

海天已完成全國化布局:據調研海天目前約有3000-3500個經銷商、70-80萬個直控終端,31

個省、自治區、直轄市覆蓋率達到 100%,300 多個地級市覆蓋 90%,2000 多個行政區劃縣 覆蓋 60%。未來依靠強大的渠道網絡和銷售團隊迚一步渠道下沉至鄉鎮、農村市場。其餐飲、 商超渠道占比約為 6:2:1。

中炬穩步推進:據調研中炬目前約有800個經銷商、25萬個直控終端。全國300多地級市2/3 有一級經銷商,未來公司計劃經銷商數量以每年 10%速度增加,2020 年達 1000 個,實現地級 市的全覆蓋,其餐飲、商超、流通占比約 2:5:3。

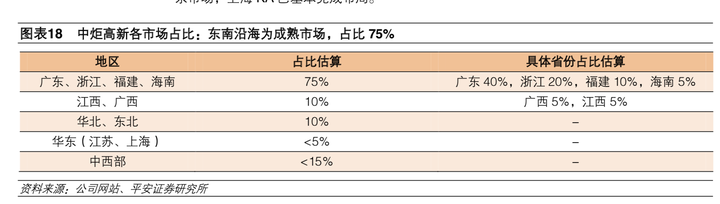

分地區來看,目前主要成熟市場在東南沿海四省,占比約 75%,其中廣東為本埠市場占比約 40%,渠道下沉至鄉鎮,滲透率達 90%、浙江約 20%、福建 10%、海南 5%;江西(約 5%)、 廣西(約 5%)較為成熟;華北、東北市場經過 6-7 年的開發約占 10%。公司目前重點開拓華 東市場,上海 KA 已基本完成布局。

醬油釀造方式 從釀造方式來看,中國國傳統釀造工藝主要分為“高鹽稀態“的南派工藝和“低鹽固態”的北派工藝,主要區別在于:“低鹽 固態”是在我國物資匱乏時期以廉價原料(豆粕和麩皮)生產的醬油,釀造周期為 15-30 天;南派高鹽稀態醬油需要釀造 180 天(“廚邦醬油曬足 180 天”的廣告語便由此而來)。高鹽稀態醬油對原料選取更加嚴格科學;曲種選擇更為純正;生產出來 的醬油也更健康、安全和美味,知名品牌李錦記、海天、廚邦醬油皆為南派工藝。

國內市場的另一釀造方式主要為欣和六月鮮所推廣的日本高鹽稀態釀造方式,相較廣式的“曬制”,日式受制于緯度,因而發 酵工藝溫度嚴格控制在 5°C-30°C。這樣釀造的醬油時間更長、且人為控溫成本更高,口感也偏清淡。廣式和日式高鹽稀態釀 造的醬油,前者代表了中式傳統口味,后者則更受益于舶來餐飲文化的發展,兩種釀造方式將在國內市場齊頭并進,進一步 替代低端“低鹽固態”醬油的市場。

我們預計,醬油行業的升級過程將呈現四大發展趨勢:(1)產量增速放緩,消費者分別在健康和口味多元化上付出溢價,產 品升級>產量增長;(2)參照日本經驗,未來國內醬油還將出現更多細分功能,產品升級仍將持續,產品創新>產量增長;(3) 一方面人均收入增加導致外出就餐比例提升,另一方面產品升級致使大包裝家用醬油越來越多的被小包裝專用醬油所取代, 家用醬油市場面臨分化;(4)龍頭企業持續擴大市場份額,行業集中度提高。

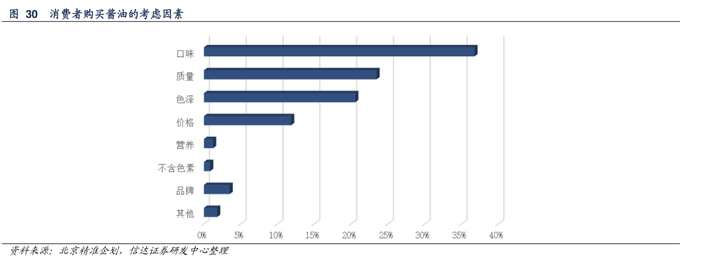

消費者購買醬油的主要考慮因素

隨著人們對生活品質的追求,消費者對調味品需求也更加多樣化,過去消費者基 本上是一瓶醬油打天下,隨著醬油功能越來越細分(紅燒醬油、海鮮醬油、涼 拌醬油等),促使消費者購買多瓶醬油來滿足烹飪需求,帶來醬油購買量上升。 當前市場已有面條鮮、涼拌醬油、紅燒醬油、蒸魚豉油、海鮮醬油等細分功能醬油,其中加加和李錦記分別憑借面條鮮、蒸魚豉油獲得快速增長。據統計,上海家庭戶均擁有兩瓶醬油的占比達到 90%,廣州、福州、武漢、杭州等地的占比 也超過了 50%,是助推醬油等成熟品種人均消費量增長的重要因素。參照日本 經驗,未來國內醬油還將出現更多功能細分,產品升級仍將持續。

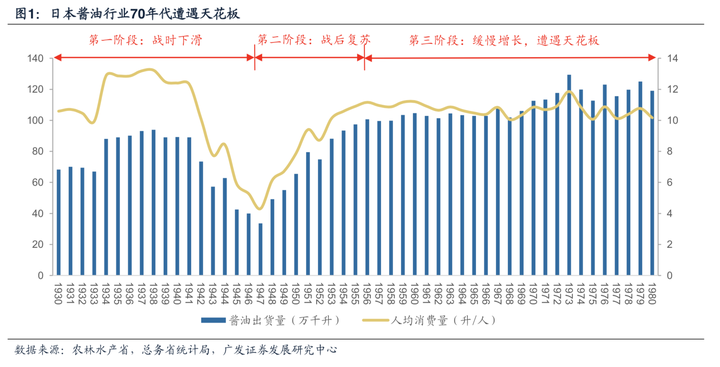

日本醬油 70 年代末遭遇行業增長天花板,消費升級重新打開增長空間。

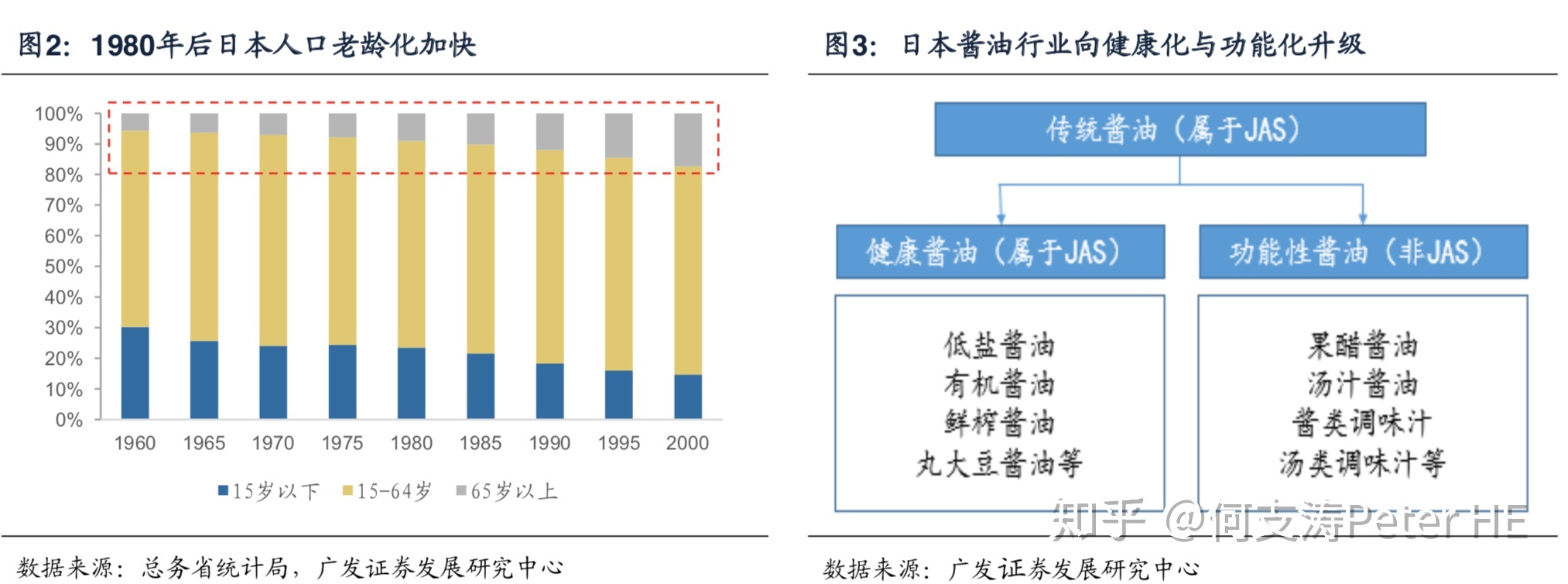

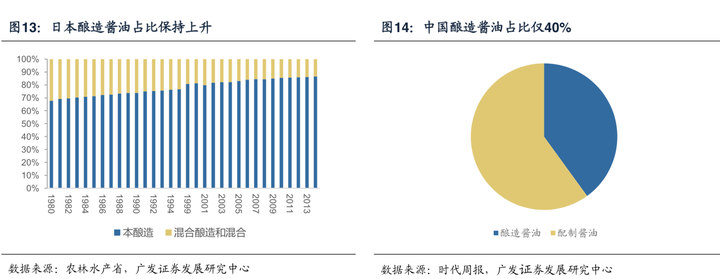

1、人均收入增長推動日本醬油健康化。從 80 年代人均收入快速增長 開始,日本經歷了以低鹽醬油、丸大豆醬油(88-90 年產量從 14000 千升上 升至 58000 千升)、有機醬油(02-06 年認證產量從 1600 噸上升至 6700 噸)、 鮮榨醬油(11-15 年在家庭用市場中的銷售額占比從 6%上升至 23%)/釀造 醬油(1980-2014 年占比從 68%上升至 87%)為代表的多次健康升級。

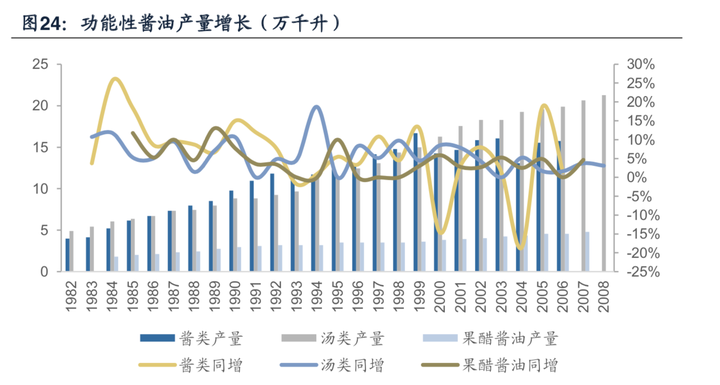

2、飲食西化與簡便化推動功能性醬油普及。湯醬類在家庭調味品支出 占比從 87 年的 7.1%上升至 07 年的 11.2%。80 年代,醬類、湯類、果醋醬 油產量的 CAGR 分別達到 11.9%(82-91 年)、8.4%(82-87 年)、8.9%(84-89 年)。2015 年功能性醬油產量超 47 萬千升,已超非功能醬油產量的 60%。

3、80 年代開始日本醬油第一梯隊的六家龍頭企業領跑消費升級,行 業集中度進一步提升。六家龍頭占醬油市場一半以上出貨量,醬油企業數 量從 80 年 2927 家減至 14 年 1297 家。鮮榨醬油升級中,第一梯隊市占率 2010-2015 年從 54.9%上升至 58.6%,第二梯隊維持自身約 17%的市場份額。

? 龜甲萬走在消費升級前沿,造就日本醬油巨頭

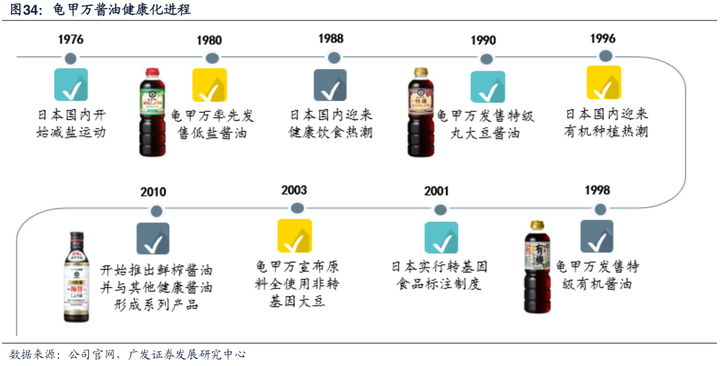

日本醬油第一龜甲萬市占率 28%,遠高于第二名(12%)。受益消費升 級,90 年代以來公司業績在醬油行業下滑時期仍保持穩定增長。1、健康化 方面。公司 90s 發力丸大豆醬油,細分產品市占率超 60%,自身健康醬油 占比從 98 年的 34.6%上升至 02 年的 48.4%,領先市場 2 個 pct。2010 年推 出鮮榨醬油系列,11-15 年該產品收入 CAGR 達 68%,細分產品市占率從 55%上升至 76%。5 年時間公司整體收入和利潤六年內上升 43%和 132%, 市占率上升 2.5 個 pct,股價上漲 287%。2、功能化方面。公司推出本味湯 (99-11 年細分產品市占率從 10%上升至 19%)和烤肉醬(01-11 年細分產 品市占率從 7%上升至 13%)兩款核心大單品,推出當年公司功能性醬油收 入增速分別高于市場 39 和 33 個 pct。受益核心單品,90s 公司功能性醬油 收入 CAGR 達 13.2%,遠高于市場增速(3.6%),01 年至今維持 6%增速。

? 中國醬油行業有望復制日本健康化與功能化的消費升級趨勢

目前我國醬油量緩價升,15 年人均產量已超臺灣 0.7 升,人均消費量 維持穩定,11-13 年醬油價格上升 27%;對比日本,我國已具備人均收入增 加、飲食簡便化和渠道向商超轉移的推動力,可復制日本醬油消費升級; 目前我國健康醬油有較大增長空間,功能性醬油開始高端化將迎來量價齊 升。我們推薦中炬高新,建議關注海天味業以及次新股千和味業。

收入增長推動健康訴求提升,健康升級符合馬斯洛需求層次理論。日本人均GDP在上世紀70年代經歷了兩次高速增長(增速高于30%),從1970年2000美元的 水平快速上升到1980年9300美元的水平,十年的CAGR達到16.6%。

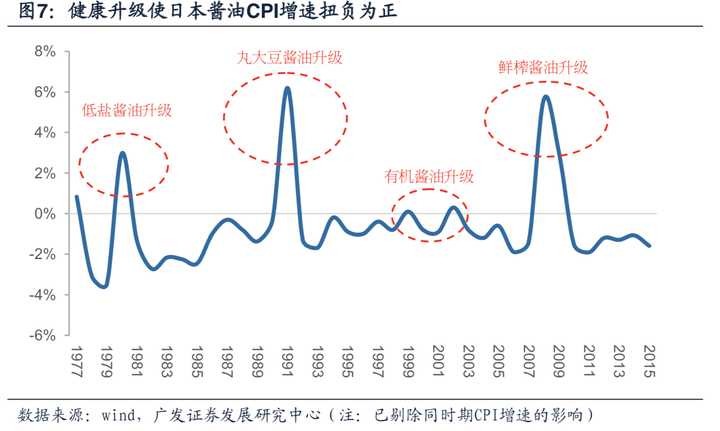

日本醬油從80s開始進入健康升級時期。日本國內醬油企業眾多,競爭激烈,大打價格戰,因此在大部分時間內醬油真實CPI增速呈現緩慢下降的趨勢。1980年低 鹽醬油的出現開啟了日本醬油健康升級的時期,由于其定位高端健康、價格較高, 使醬油的真實CPI增速在1980年扭負為正。此后日本醬油還經歷了三次典型的消費升級,分別為丸大豆醬油(90年前后)、有機醬油(98年前后)、鮮榨醬油(09年 前后)等品類的流行。其中除有機醬油需要通過機構認證因此產量較小,其余兩次 普及較廣的健康醬油的消費升級均使得醬油真實CPI增速扭負為正。

(1)日本醬油消費升級第一次——丸大豆醬油 90s以前,由于日本國內大豆供給不足,進口大豆價格較高。為節約成本,日本醬油制造中大量使用脫脂大豆作為原料。相比之下,全使用大豆制造的丸大豆醬油 在品質與健康上更佳。1989-1990年間,日本醬油制造中大豆用量占比從2%提升至 10%,使用大豆作為原料的丸大豆醬油開始普及。丸大豆醬油的產量在此期間迎來 爆發式增長,從不到2萬kl上升到接近6萬kl,并在之后保持上升的趨勢,至2008年 一度達到10萬kl的最高產量。

(2)日本醬油消費升級第二次——有機醬油 1996年日本國內的有機種植熱潮開始,隨后向加工食品方向延伸。有機醬油的認證產量從02年的1600噸快速增長至06年6700噸的峰值, 隨后穩定在6000噸左右的水平。根據日本有機農業研究會的調查,受訪者中購買有 機醬油的比例為8.3%,而未來想要購買的人數占比為17.2%,即從需求端估計,有 機醬油還有一倍以上的增長空間。

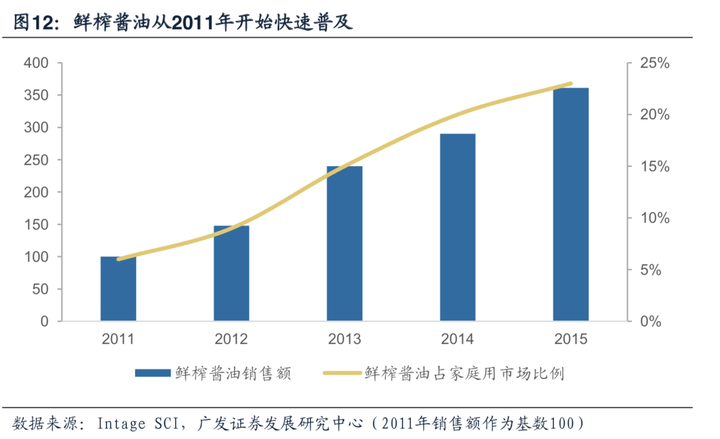

(3)日本醬油消費升級第三次——鮮榨醬油和釀造醬油 從2011年開始,使用密封容器的鮮榨醬油開始在日本家庭消費者中迅速普及。

相對于其他類型的醬油,鮮榨醬油從技術出發在營養與口感上都保持最新鮮的標準, 同時對容器也提出了密閉的高要求。根據Intage SCI對零售終端的調查,2015年鮮 榨醬油的銷售額是2011年的3.6倍,四年的CAGR高達37.8%。與之前的健康醬油相 同,鮮榨醬油也主要針對健康要求較高的家庭消費者,2011年以來其在家庭用市場 中的銷售額占比從6%上升至23%,已成為家庭消費的主流細分品類。

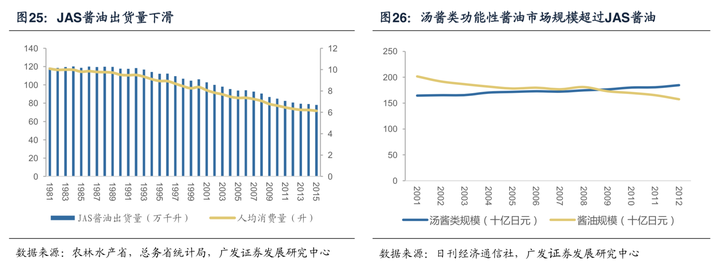

健康醬油具備溢價空間,在日本家庭中擁有龐大消費基礎。相對于普通醬油, 健康醬油由于在工藝或原料上有所提升,其價格通常高出20%-50%。而隨著日本人 均收入水平的提升,定位高端的健康醬油在日本家庭消費者中擁有龐大的消費基礎。 2015年日本JAS醬油出貨量78萬千升,根據日刊經濟通信社,其中約30%在家庭領 域消費。而以有機、丸大豆等為代表的健康醬油產量至少為9.3萬千升,健康醬油占 據了家庭消費市場至少40%的份額。

功能性醬油迎合了飲食習慣的變化,其產量從80年開始快速增長,并取代了部 分JAS醬油的使用途徑。從產量來看,1982-1991年醬類功能性醬油產量從4萬千升 增加至11萬千升,CAGR為11.9%;湯類功能性醬油的產量一直保持上升,82-87年 間產量從4.9萬千升增加至7.3萬千升,CAGR為8.4%;果醋醬油1984-1989年間產量 從1.8萬千升增長至2.8萬千升,CAGR為8.9%。

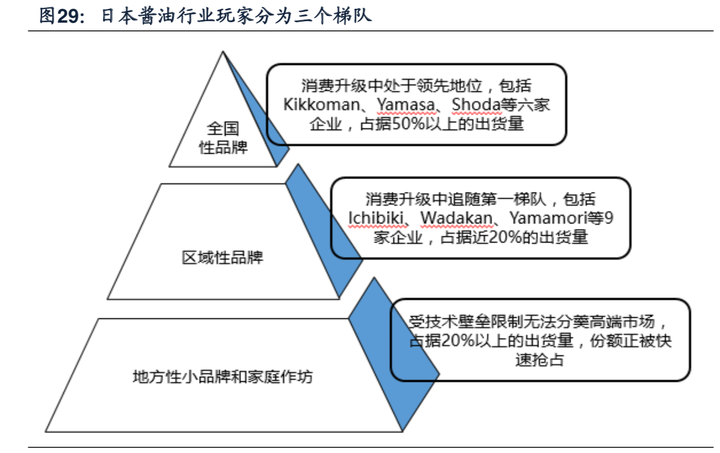

在日本醬油的消費升級中,玩家分為了三個梯隊。第一梯隊為龜甲萬、Yamasa 等六家企業,它們領先于市場并主推健康和功能性高端產品,借助于消費升級成長 為全國性品牌,部分企業還在海外開展醬油業務。第二梯隊為Ichibiki、Wadakan等 9家泛區域性品牌,它們在消費升級中處于追隨地位。第三梯隊則為一些地方性小品 牌和家庭作坊,受技術和資金限制無法分羹高端市場和形成規模化的量產。

2010年前后,行業迎來新一輪以鮮榨醬油為代表的消費升級,集中度快速向第 一梯隊靠攏。2010-2015年間,第一梯隊受益于健康新品的率先推出,市占率從54.9% 上升至58.6%;第三梯隊的市場份額則被大幅搶占,從27.6%下降至23.7%。我們認 為,隨著消費升級持續向健康和功能性方向發展,第一梯隊將快速搶占第三梯隊的 市場份額,行業集中度提升。

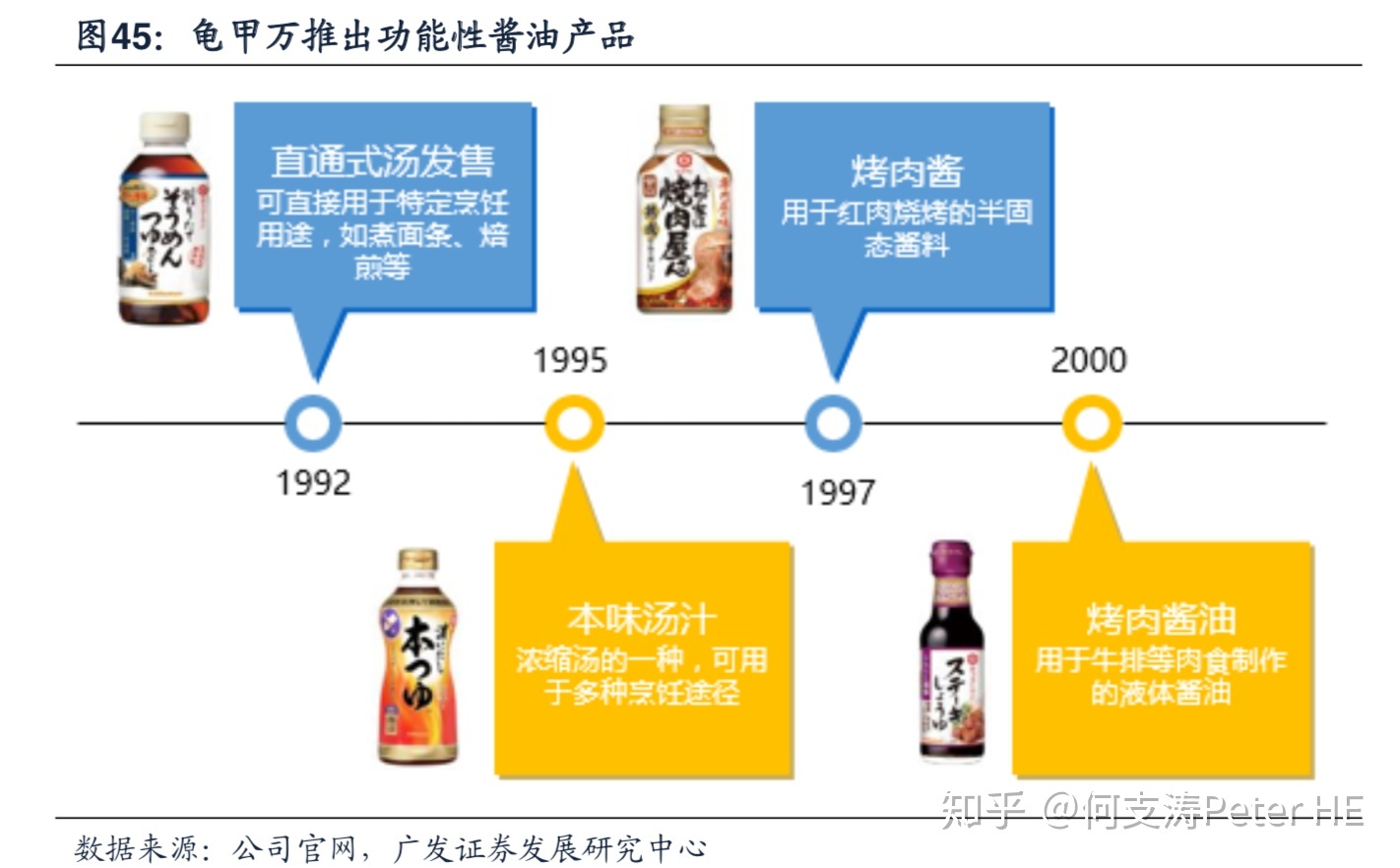

在售價更高的功能性醬油的擴張中,龜甲萬同樣定位于消費升級,加碼功能性

醬油,迎合飲食西化與簡便化。龜甲萬在上世紀60年代就已經推出了功能性醬油產 品,但日本功能性醬油的高速發展(取代JAS醬油)是從90年代開始。90s間龜甲萬 順應行業的發展,推出了多款功能性醬油大單品,其中最核心的拳頭產品為本味湯 汁和烤肉醬。

核心單品增長遠高于市場,市占率快速提升。龜甲萬第一款核心的功能性醬油 單品為本味湯汁,是一種定位于傳統日式烹飪用途的濃縮湯,于1995年開始發售。 在1999-2011年間,濃縮湯類市場的銷量增長了50%,而龜甲萬的濃縮湯銷量增長 了191%,遠高于市場整體。高速的增長也使得龜甲萬在濃縮湯類中的市占率從10% 上升至19%。第二款核心單品是定位于紅肉烹飪的烤肉醬,于1997年開始發售。在 2001-2011年間,烤肉醬類市場的銷量增長28%,而龜甲萬的烤肉醬則增長了155%, 市占率從7%上升至13%。 中國醬油市場未來展望

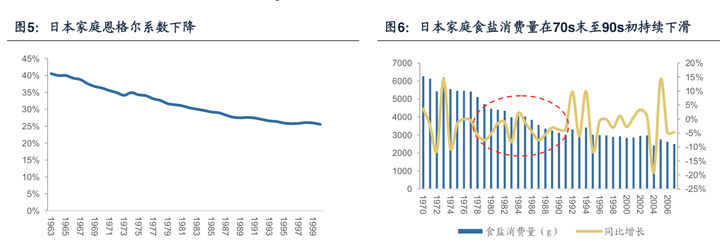

我國人均GDP增長,推動健康訴求提升。我國人均GDP從2006年的2080美元增長到2011年的5570美元,五年內實現翻番。根據馬斯洛需求層次理論以及日本的 經驗,收入提升后消費者最基礎的生理需求將得以滿足,我國城鎮居民的恩格爾系 數下降,至2015年首次跌破30%的水平。安全和健康作為購買食品時的首要考慮因 素的比例高達53%和19%,價格作為首要考慮因素的比例僅占4%。受益于我國人均 收入的提升,消費者對健康的關注度不斷上升,對價格的敏感程度下降,為醬油的 消費升級創造了良好的市場環境。

對比日本,我國將迎來醬油健康升級的集中爆發。我國人均GDP在2011年首次突破5000美元,相當于日本1976年的水平;2015年城鎮居民恩格爾系數首次跌破 30%,與日本1980年的水平類似。而我國目前部分領先企業已開始推出健康醬油, 著力于培養健康醬油的市場和消費者將成為直接的導火索。我們認為未來1-2年內國 產醬油將迎來健康升級的集中爆發。

相關文章

國學教育培訓品牌如何破圈?

國學教育市場正在經歷動蕩,品牌需要制定明智的戰略以脫穎而出。...

小文具、大產業:文具產業深度市場分析報告

我國傳統文具是指文房四寶——“筆、墨、紙、硯”。...

企業研究:管道龍頭企業“中國聯塑”研究分析

中國聯塑集團控股有限公司(以下簡稱中國聯塑,股票代碼:02128.HK)是國內...

謀略新十年:在時間軸上看清商業的底層邏輯

未來十年,全球將處于一個高度戰略變化和劇烈動蕩的新時期。...

功能食品4種線下營銷模式的產品適用性分析

在功能食品市場,營銷模式多種多樣,各類營銷理論也層出不窮。...

搭乘“數智化”快車道,開啟企業下一輪增長新紀元

在新消費時代,企業面臨著消費粉塵化和渠道去中心化的挑戰。...

行業深度報告!5000字說透中國黃酒行業

黃酒屬釀造酒,是中國獨有的酒種,也是世界三大發酵酒之一,釀造技術獨樹一...

【深度策略】陳列決定銷量:白酒終端陳列分析

白酒加盟終端是最接近消費者的位置,不僅是展示品牌形象、體現品牌價值的最...