歐賽斯行業洞察: 10問10答快速了解如何從0到1打造紅酒品牌

紅酒市場洞察

1

客戶問:中國紅酒市場前景如何?

歐賽斯答:賽道好,容量大;時機好,增長快;渠道驅動,品牌力弱

賽道好,容量大。中國葡萄酒消費量雖然位列全球第五,但是人均消費量僅為1.3升/人,遠低于全球平均水平3.2升/人,與歐洲國家差距更大。

時機好,增長快。正處于行業快速發展中期,2019年全球含酒精飲料收入16,385.5億美元,其中啤酒為細分市場銷售冠軍,收入占比達40%。蒸餾酒位居第二,占比30%。葡萄酒位居第三位,占比為23%。據statista預測,未來5年含酒精飲料收入將維持7.2%的復合增速,葡萄酒收入復合增速將達到9.2%。

渠道驅動,品牌力弱。葡萄酒是渠道驅動型行業,購買渠道越來越傾向于自主性渠道,行業整體品牌力弱。

2

客戶問:為什么紅酒品牌力這么弱?

歐賽斯答:產品包裝同質化、口味產地難以私有化、行業低價格帶廝殺

原因1:產品包裝高度同質化,品牌元素弱

在中國消費者眼里,不同的英文品牌幾乎無差別。消費者對好紅酒沒有明確的評判標準,形成的認知慣性導致消費者對品牌識別不敏感。

原因2:消費者關注的關鍵驅動因素如口味、產地等都很難形成品牌資產私有化

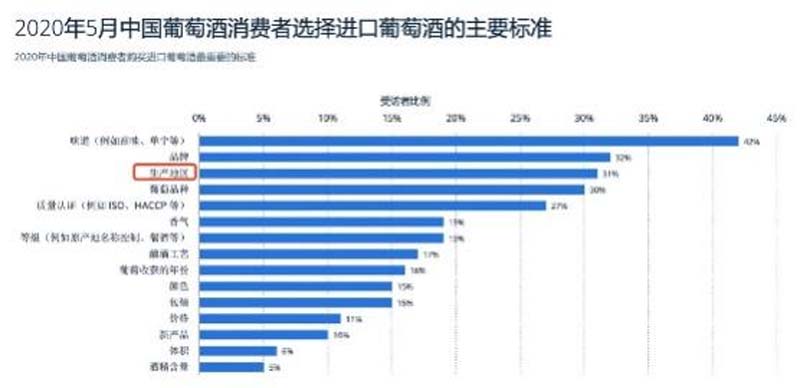

根據對中國葡萄酒消費者進行的一項調查顯示,大約 42% 的受訪者根據口味選擇進口葡萄酒,大約 30%的受訪者認為葡萄品種是選擇進口葡萄酒的基本標準。

原因3:行業進入低價格帶廝殺,削弱葡萄酒品類勢能,但利潤肥美地帶反而在400-600元左右,這也是奔富成功的原因,一開始就收縮聚焦高價格帶,但是其他的進口葡萄酒就沒這么好運了。

3

客戶問:為什么進口葡萄酒商增長乏力?

歐賽斯答:源頭利潤低、國內沒有評鑒氛圍、心智資源在國外

1、 葡萄酒源頭利潤低。葡萄酒屬于小農經濟產物,國外普遍加價率偏低,導致源頭利潤率低。但進口經銷商做的是貿易,做的是周轉率的生意,在品牌價值塑造方面普遍投入度低;

2、 中國沒有葡萄酒評鑒氛圍。葡萄酒類似中國的茶經濟,需要評鑒氛圍,列級酒莊等專業評鑒體系能夠為消費者提供新的選擇標準。在個性化的消費場景里,消費者也容易形成自己的口感偏好,但商務應酬場景比例反而不高。

3、葡萄酒心智資源在國外。中國葡萄酒市場集中度并不低,張裕已經占到國產葡萄酒40%,但受制于葡萄酒的心智資源在國外,國產葡萄酒整體市場規模有限,只有百億規模。

4

客戶問:中國紅酒要做品牌,應該先從哪里開始?

歐賽斯答:先從品牌定位開始

紅酒品牌定位要依托商業底層邏輯,要意識到消費者喝的不是酒,而是口感,是身份、形象、地位所代表的品位和檔次。所以,紅酒的品牌定位首先要切割認知。

國際紅酒分為三個世界,第一個世界是法國紅酒,經典代表是“拉菲”;第二個世界是意大利紅酒,經典代表是“一號樂章”;第三個世界是澳大利亞紅酒,經典代表是“奔富”。

以一號樂章為例,要將“一號樂章”定位在“意大利紅酒傳奇”,即“一號樂章”就是意大利紅酒代表作,就要在所有營銷和物料中以各種意大利元素充分構筑意大利意象、包裝意大利故事、策劃意大利傳奇、彰顯意大利血統身份和意大利文化、展現意大利生活方式。

類似的參考案例還有國臺酒。它打的“國標”“國禮”概念,請的代言人也是氣質相符合的唐國強,將“國”的潛在認知進行不斷放大強化。

以“一號樂章”為例,談紅酒品牌的4P塑造

5

客戶 問:定位之后,紅酒品牌該如何做?

歐賽斯答:從產品命名和產品包裝兩方面,逐步塑造紅酒品牌——product

先說產品命名

紅酒C端的產品名需要有認識優勢,建立認識優勢最高效的方式是嫁接、調動消費者的既有認知,如瓷磚的馬可波羅、蒙娜麗莎,酒類的國臺酒、釣魚臺,卷煙類的黃金葉、和天下、天葉等,都是嫁接調用了消費者的既有認知,傳播效率最高,傳播成本最低。

意大利紅酒品牌名稱,可以從意大利最具認知的高端元素中去找,如門德爾松第四交響曲。

再說產品包裝

瓶貼、瓶蓋、瓶身、裝飾元素是紅酒產品包裝最重要的四個部分。

瓶身:彰顯力非常強的品牌如茅臺酒、絕對伏特加、洋河大曲、路易十三、芝華士等;

瓶蓋:如奔富極有特色的紅酒蓋,幾乎成了奔富的icon;

裝飾元素:如釣魚臺琺瑯彩的裝飾花邊,采用陶瓷藝術中極為經典的琺瑯花邊凸顯其品位與格調,令消費者記憶深刻。

瓶貼:作用是將品牌的超級符號能凸顯出來。以“一號樂章”為例,“一“字就是超級符號。另外,瓶貼上的信息閱讀次序也比較重要,需要深入研究。

瓶貼、瓶蓋、瓶身、裝飾元素,哪個最重要?

很多紅酒品牌和酒類服務公司把大量的精力和金錢都投入到瓶貼,但是,歐賽斯認為,按最具社交價值屬性排序,應該是瓶身>瓶蓋>裝飾元素>瓶貼。瓶身是排在首位的,主要原因在于兩點:

1. 酒是重要的社交產品,社交產品的包裝最重要的是符號價值。酒的特殊性決定了它的符號價值甚至大于功能價值;

2. 紅酒設計的最重要目的在于彰顯力,品牌要在最能彰顯的地方用力,而不是在容易同質化的地方用力。

除了瓶貼、瓶蓋、瓶身、裝飾元素四個部分之外,紅酒品牌還需要考慮另外兩大因素:圖形紋樣和品牌小名。

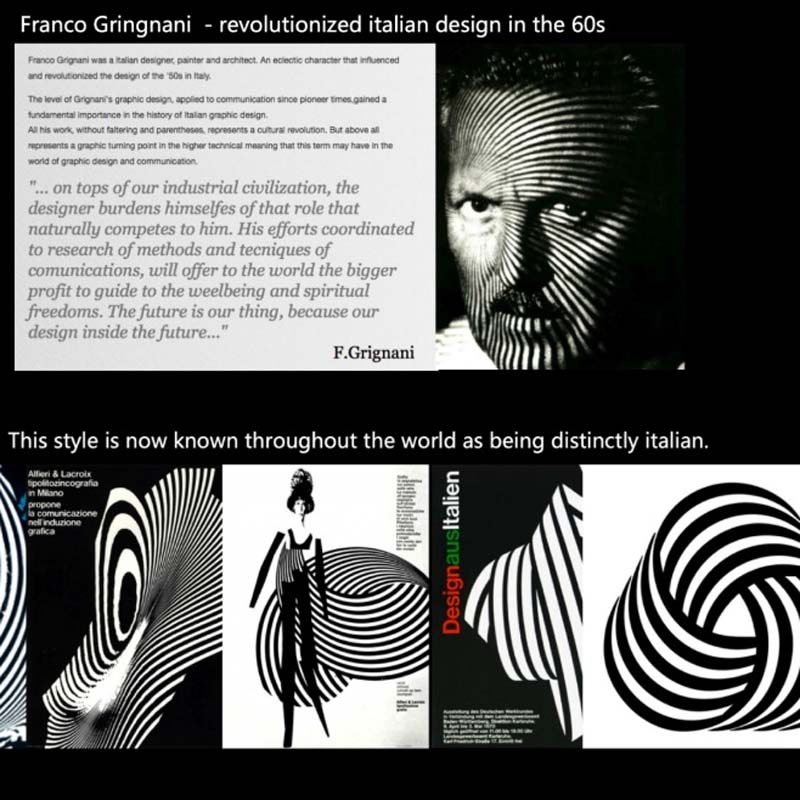

圖形紋樣具有更高的視覺提示性及視覺識別力。舉例來說,Franco Gringani是50年代意大利藝術設計的代表人物,其曲線圖形風格是一眼即視感的意大利風格,能在第一眼抓住消費者注意力,很適合應用于“一號樂章”。

產品/品牌小名:奢侈品品牌是取小名的高手,如小棕瓶、小黑瓶等等,口語化后更具有傳播力。

5

客戶問:價格應該定什么區間最有利?——price

歐賽斯答:以高一個層級的價格入市,價格區間是團購價格的2~4倍

在確立價格之前,我們首先要非常明確地認知兩點:

首先,消費者要的不是便宜,而是占到便宜;

其次,紅酒消費的也不是酒,而是品位、格調和面子。

所以,紅酒C端產品首先要建立“好酒”的概念,再進一步建立“貴的好酒”認知。這個認知錨定,是紅酒C端品牌和B端品牌都可以長期持續成功的基石。這個認知一旦建立,一旦消費者買到中低端價格帶產品,就會感到“占了便宜”。

從這個意義而言,我們需要以高一個層級的價格入市,就是入市時價格要比未來主銷價格帶提高一檔。

從具體實操而言,價格區間應該是團購價格的2~4倍,不僅能很好地掩護團購產品銷售,也能在市場上建立“貴的好酒”的認知。但這個戰略需要有耐心,需要有飛機在跑道上滑翔積蓄力量等待升空的耐心。

6

客戶問:如果“一號樂章”開發一款新紅酒產品,應該布局線上還是線下?或者線上線上一起做?什么渠道?怎么做?——place

歐賽斯答:采用兩端側翼進攻夾擊,線下精超、新零售等,線上興趣電商

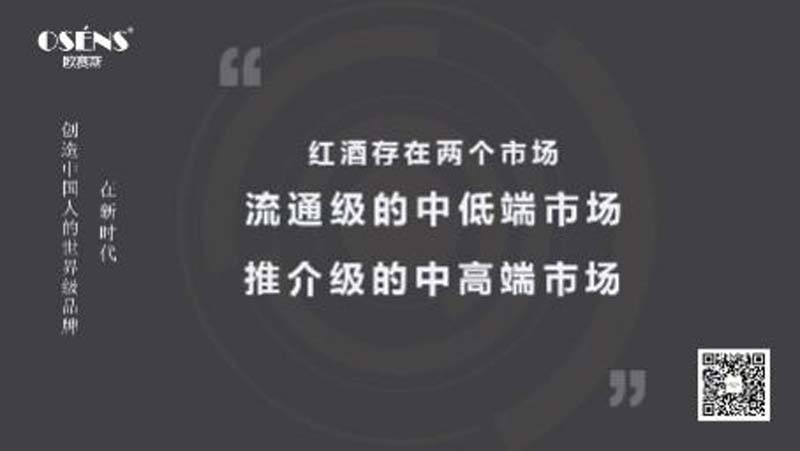

紅酒存在兩個市場,一個是流通級的中低端市場,另外一個是推介級的中高端市場。

中高端紅酒新品上市初期,靜銷力渠道的動銷能力較弱,所以需要推介。

推介市場的操作方式有兩種:

第一,進入與目標客群消費力相匹配的渠道,如精超、新零售等;

第二,錨定價格后,通過變價、促銷培養消費習慣,不斷滲透。

“一號樂章”新產品可以采用兩端側翼進攻夾擊,逐步滲透,馴化消費習慣,培養消費人群的策略。

所謂兩端側翼,一端是指線下的高端側翼,另一端是指線上興趣電商的內容側翼。

平臺電商錨定價格線:做品牌宣傳及露出,讓其原生成長。

生活方式平臺強力種草:采用比附借勢,做優質內容的強提示植入,基于優質內容持續不斷地做價值提示,持續不斷推介品牌,從而構建一號樂章的身份形象。

7

客戶問:如果配合新產品開發上市,“一號樂章”原有渠道和產品是否需要調整?——place

歐賽斯答:不用調整,可以用新渠道帶老渠道,進一步做強做大做好

“一號樂章”原有渠道是團購,與商超KA渠道、電商渠道相互補充,可以用新渠道帶老渠道,通過C端推出產品,進一步做強做大做好。

原有經銷商都是中小經銷商,因為品牌新、規模還不大,中大商往往觀望,這個是正常的發展狀態。 經銷商團隊是通過一輪一輪地發展、整合、培訓、淘汰逐步打造出來的,不是一蹴而就。“古之善戰者,求之于勢,而不任之于人”,可以通過以下4步市場運作,將中大商不斷卷入進來。

(1)塑造有利可圖的空間

(2)公關起勢,吸引關注

(3)單點突破,以點帶線、以線帶面

(4)樹標桿,樹典型

只要讓大商持續不斷聽到品牌的聲音,總有一天他們會來洽談合作。

另外一方面,酒行業成功的關鍵在于渠道的推動,目前渠道的推動力量大大超過品牌的拉動力量,渠道推動的根本是渠道分利模式,今世緣“控價分利”模式就是如此。

也可以參考看下洋河和金沙的渠道模式。

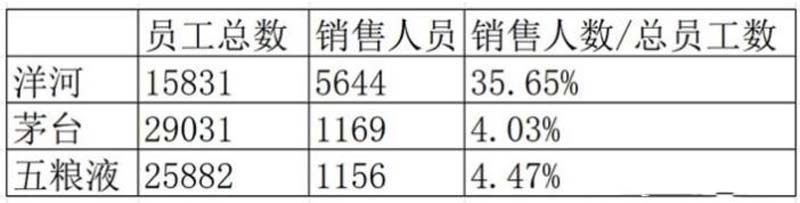

洋河1+1深度分銷模式:洋河在發展初期做了一個很大膽的選擇——采用1+1深度分銷模式。為什么說大膽?因為當時的主流模式是輕資產大包商,廠家只負責釀酒,推廣與風險由經銷商承擔。但洋河采用的1+1深度分銷模式是一種類似直營店的重資產模式,自己擔風險,自己扮演推動市場的上帝之手。具體做法就是洋河在當地市場找一個有實力的經銷商負責物流和資金周轉,然后向市場派銷售人員進駐,并投入大量的資金和資源進行推廣。

金沙“2+N”市場布局:每個區域擁有兩個渠道商和多個團購商。目前,金沙經銷商和銷售團隊已覆蓋全國31個省市,完成了3個10億+銷量的市場,5個5億元市場,5個1億元市場。

8

客戶問:意大利紅酒可以怎樣在抖音上做內容營銷?——promotion

歐賽斯答:需要塑造兩個IP傳達“意大利紅酒傳奇”品牌形象

紅酒要做好抖音內容營銷,需要打造一個內容溝通的IP載體。

以“一號樂章”為例,需要塑造兩個IP傳達“意大利紅酒傳奇”品牌形象。

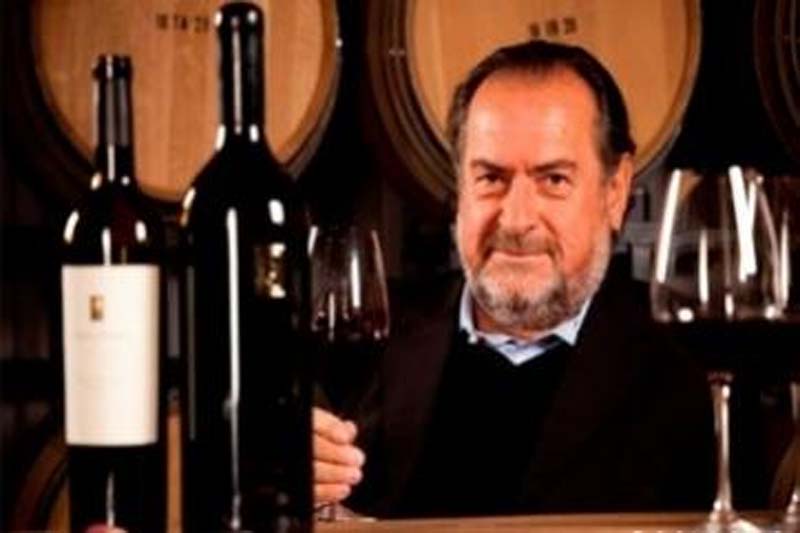

第一個IP“傳奇釀酒師”。打造一個具有傳奇感、能代表意大利紅酒傳奇的釀酒師,發布品牌核心內容(紅酒鑒別、品酒、酒文化等等).

傳奇釀酒師米歇爾·羅蘭

第二個IP“首席提案師”。將一號樂章產品植入到各種生活場景中,把這些生活場景貼上#精致生活標簽,如配餐佐餐的紅酒、熱紅酒、Sangria,再比如郊游、轟趴、藝術家派對中的精致飲酒場景,甚至是私人佳品、睡前紅酒等,這些都是一號樂章的消費新場景。通過在消費場景中持續對品牌做價值提示,不斷觸達消費者,建立品牌內容的資產沉淀。

紅酒品牌成功的底層邏輯

9

客戶問:在歐賽斯看來,紅酒品牌成功的底層邏輯是什么?

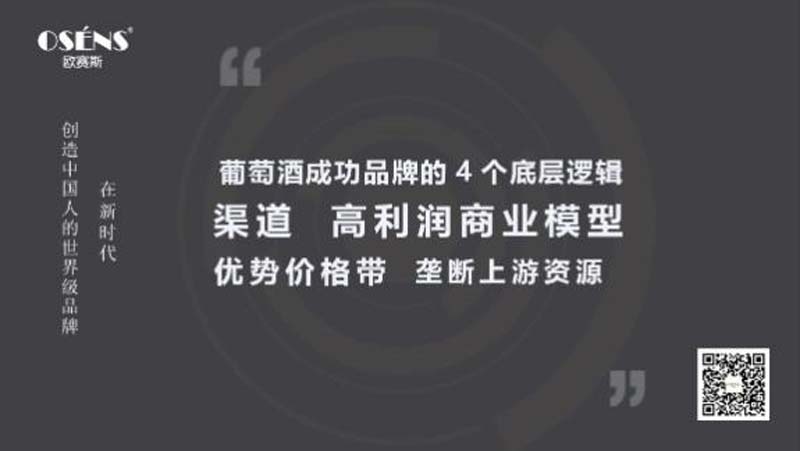

歐賽斯答:渠道、高利潤商業模型、優勢價格帶、壟斷上游資源

紅酒品牌成功的底層邏輯就四條:渠道、高利潤商業模型、優勢價格帶、壟斷上游資源。

1)渠道、渠道、渠道

從本質而言,紅酒還屬于推介型品種。目前階段,渠道的推動力量依然遠大于品牌指名購買的拉動力量。從這個意義而言,紅酒品牌成功的本質在于占領最優質的渠道資源和最優質的銷售團隊資源,從而實現規模化觸達消費者。

2)建立高利潤渠道合作商業模型

渠道做的好不好,取決于數量+質量+緊密程度。

如何實現渠道數量、質量、緊密程度三贏的合作?

一定要深刻理解渠道的本質,意識到渠道商最關注的就兩條:銷量及利潤。

如果一開始沒辦法保障銷量,那就必須提供足夠的利潤空間。利潤背后隱藏著價盤結構,價盤架構背后就是產品結構的設計。只有產品結構與價盤結構設計好了,才能給渠道商預留充分的利潤空間,建立市場上的利益共同體,形成規模化動員渠道商的能力。

3)占領高端稀缺占位,形成優勢價格帶

做足品牌內涵,演繹好紅酒傳奇,建立品牌支撐點,進行高端稀缺占位,并控價控貨,保障高端形象和各級渠道的經營利潤,實現持續建設。同時,研發更適合中國人口感的高復購率產品,支撐優勢價格帶的建立。

4)壟斷優質上游資源,建立生態位

進口紅酒還有一個關鍵因素,就是要壟斷優質的上游資源。

奔富就是通過壟斷優質的澳大利亞紅酒資源,建立起屬于自己的澳洲紅酒生態位。

根據歐賽斯過往的商業經驗判斷,未來的紅酒市場只會留下四個關鍵生態位:澳洲紅酒傳奇生態位、意大利紅酒傳奇生態位、法國波爾多紅酒傳奇若干家、中國國產紅酒領導者。

歐賽斯認為,壟斷上游產品并放大價值,設計價盤結構和產品結構,正是進口紅酒破局關鍵。

“奔富”品牌成功的原因及戰略機會

10

客戶問:簡單分析下“奔富Penfolds”這個品牌成功的原因?其他品牌是否還有戰略機會?

歐賽斯答:奔富的成功不在于擴充產品線和渠道,而在于守住了一個相對清晰的高端價格帶

當眾多進口紅酒品牌都布局低中高端,集中做百元以下的產品延伸,在低價格帶廝殺時,奔富的產品均價卻定在741元左右,在C端市場建立了清晰的價格帶認知,既能支撐產品品質(便宜無好貨,好貨不便宜),又能拉升渠道流轉(硬通貨,動銷快)。

除此之外,奔富能達到20億業績的關鍵原因可以歸納為以下幾點:

1) 品牌故事:奔富創始人的酒莊故事:澳大利亞葡萄酒代表性品牌的認知呈現

2) 專家背書:高品質的信息可被搜索認證,如釀酒師是高評分傳奇人物,具有澳大利亞本土大品牌認知;

Penfolds奔富傳奇首席釀酒師麥克斯·舒伯特(Max Schubert)

3)產品

口感好:專門研發適合中國口感的酒,評價高,復購率高。

產品名好: “奔富,奔富,奔向富裕”,契合中國消費者求吉利的心理需求,紅色品牌也契合消費者心理;

4)價格

sku少而精:只有幾十個sku,但涵蓋低中高系列。高端代表奔富407,占位除了拉菲以外的千元價位帶。

5)渠道

先聚焦線上電商渠道,再集中做高價位帶(200-300/瓶起);

區域招大商,進行重點扶植,屬于渠道利潤驅動型;

深度賦能,進行渠道戰略性合作,捆綁成利益共同體;

網店、直播和渠道鋪貨同步進行,實行線上線下一體化經銷。

6)營銷

聚焦資深品酒愛好者>泛葡萄酒消費人群引爆;

每年都推不同編號的紅酒上市,培育市場收藏價值;

舉辦特瓶系列六城巡回品鑒會:培育原點人群,策劃高端商務 “云喝酒“;

打造公關事件:“奔富·無界空間”-全新沉浸式葡萄酒品鑒空間;

大量的廣告投放和推廣。

不過,雖然奔富已經如此成功,但對其他品牌來說,還是有戰略機會的。

受政策影響,澳洲進口葡萄酒大幅下滑96%,奔富不得已推出中國產區版本“三角”戰略(云南香格里拉、煙臺龍口、寧夏賀蘭山東麓三個產區布局)。這個戰略意味著奔富在某種程度上已經放棄了“澳洲紅酒傳奇”這個深層戰略定位,雖為應對之策,但對品牌傷害較大。因為“澳洲紅酒傳奇”才是奔富得以成長壯大的根本底層動力,一旦喪失這個深層戰略定位,就為競爭品牌留下千載難逢的戰略機會。