市場(chǎng)格局形成規(guī)律及驅(qū)動(dòng)因素研究

馬太效應(yīng),名字來自圣經(jīng):“凡有的,還要加倍給他;沒有的,連他所有的也要奪過來”。現(xiàn)在多指強(qiáng)者愈強(qiáng),弱者愈弱的現(xiàn)象。在競(jìng)爭(zhēng)激烈的市場(chǎng)格局下,細(xì)分行業(yè)分化進(jìn)一步加劇,馬太效應(yīng)愈發(fā)凸顯。

市場(chǎng)格局形成的三大力量:供給的力量、需求的力量、履約的力量,這三個(gè)力量中消費(fèi)者的力量越來越占主導(dǎo)地位,市場(chǎng)格局成熟的,是建立自我增強(qiáng)的盈利飛輪及品牌傳播的馬太效應(yīng)。

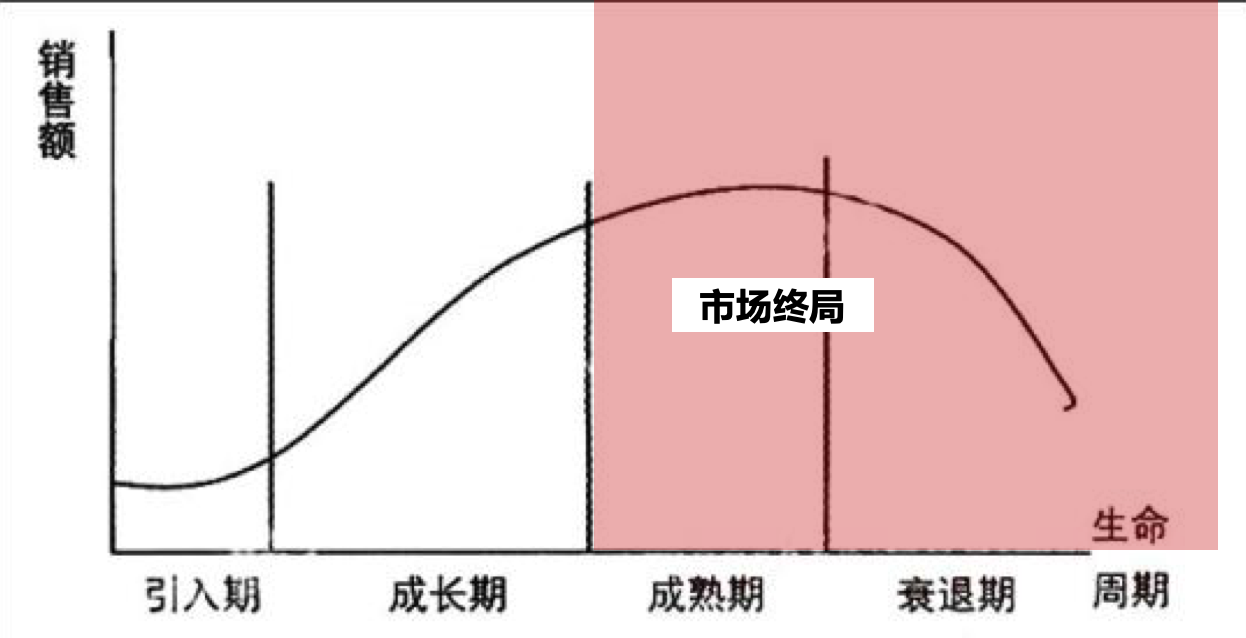

通過行業(yè)周期分析品類的市場(chǎng)教育程度,一個(gè)行業(yè)的發(fā)展,除了整個(gè)市場(chǎng)銷售額的增長(zhǎng),也會(huì)伴隨著行業(yè)品類的教育,通過品類周期研判,尋找行業(yè)增長(zhǎng)的機(jī)會(huì)拐點(diǎn),一般在引入期和成長(zhǎng)期都存在趕超的可能性,但隨著時(shí)間推移,在成熟期之后行業(yè)排名就會(huì)逐漸穩(wěn)定,很難實(shí)現(xiàn)逆轉(zhuǎn),除非開創(chuàng)行業(yè)新品類,開辟第二戰(zhàn)場(chǎng)。

市場(chǎng)終局通常是指進(jìn)入成熟期以后,因?yàn)樾袠I(yè)進(jìn)入成熟期后,品類教育基本完成,既有的競(jìng)爭(zhēng)排序很難被輕易打破,在心智的窗口期搶占到的第一位置,也會(huì)一直在市場(chǎng)上保持領(lǐng)先位置,最終形成強(qiáng)者恒強(qiáng)的局面。

不同的市場(chǎng)格局,它的利潤(rùn)分配也是完全不一樣的,下面我們來分析一下不同市場(chǎng)格局下的利潤(rùn)情況。

一.贏家通吃格局

一家獨(dú)大格局往往是由贏家通吃原則決定的。

贏家通吃,指市場(chǎng)競(jìng)爭(zhēng)的最后勝利者獲得所有的或絕大部分的市場(chǎng)份額,而失敗者往往被淘汰出市場(chǎng)而無法生存。贏家獲取全部,敗者一無所有。

形成“贏家通吃”的原因就是信息產(chǎn)品存在“鎖定”效應(yīng)。由于信息處理與傳播網(wǎng)絡(luò)日新月異,那些占據(jù)高位的才智之士握有的籌碼日益增長(zhǎng),留給他人的利益空間相對(duì)的也就愈來愈小。“贏家通吃”已經(jīng)滲透到經(jīng)濟(jì)社會(huì)里其他眾多層面上。

比如說騰訊在社交上就處于一家獨(dú)大的情況。

社交=騰訊。

2020年,騰訊季度總收入為1149億元,去年同期888億元,同比增長(zhǎng)29%。騰訊第二季度凈利潤(rùn)331億元,市場(chǎng)預(yù)估273億元,同比去年的241億元,增長(zhǎng)37%。收入和利潤(rùn)雙雙創(chuàng)下公司歷史新高。

二.雙寡頭格局

雙寡頭壟斷的行業(yè),寡頭中的任何一個(gè),單拎出來都具備領(lǐng)先市場(chǎng)的強(qiáng)大實(shí)力,都具備不會(huì)輕易被擊倒的穩(wěn)定能力。所以,聰明的人都不會(huì)以擊倒對(duì)方作為自己的發(fā)展戰(zhàn)略,這就在很大程度上避免了價(jià)格戰(zhàn)的發(fā)生。不打非理性的價(jià)格戰(zhàn),是行業(yè)正常發(fā)展的前提條件。

企業(yè)處在一個(gè)有序競(jìng)爭(zhēng)的行業(yè)中,才能發(fā)展得更好更快,才能大展雄圖,將企業(yè)的潛力充分發(fā)揮出來。歷史資料證明,大部分行業(yè),只有雙寡頭壟斷的行業(yè),是最有機(jī)會(huì)構(gòu)成有序競(jìng)爭(zhēng)的行業(yè)。

雙寡頭格局,一般來說市場(chǎng)和利潤(rùn)大部分由雙寡頭瓜分:

1.從行業(yè)競(jìng)爭(zhēng)格局來看,全球消費(fèi)品行業(yè)更容易形成雙寡頭競(jìng)爭(zhēng)格局

例如,在美國(guó)市場(chǎng):

1)巧克力行業(yè)形成好時(shí)和瑪氏雙寡頭競(jìng)爭(zhēng)格局,兩者市占率2017 年達(dá)59%,龍頭好時(shí)1980 年至今股價(jià)上漲258 倍。(海外市占率數(shù)據(jù)均來自Bloomberg)

2)煙草行業(yè)形成菲利普·莫里斯和雷諾雙寡頭競(jìng)爭(zhēng)格局,兩者市占率達(dá)81%,兩者股價(jià)近40/20 年年化收益率均達(dá)到20%以上。

3)軟飲料行業(yè)形成可口可樂和百事可樂雙寡頭,兩者市占率達(dá)74%,股價(jià)36 年來分別上漲155 倍和171倍。

4)高端化妝品形成雅詩蘭黛和歐萊雅雙寡頭,兩者市占率達(dá)44%,龍頭雅詩蘭黛22 年股價(jià)上漲15 倍。

2. 從行業(yè)競(jìng)爭(zhēng)格局來看,國(guó)內(nèi)消費(fèi)品行業(yè)已逐步形成雙寡頭競(jìng)爭(zhēng)格局

例如,在國(guó)內(nèi)市場(chǎng):

1)空調(diào)行業(yè)形成格力和美的雙寡頭競(jìng)爭(zhēng)格局,兩者市占率2016 年達(dá)60%,龍頭格力1997 年至今股價(jià)上漲82 倍。

2)廚電行業(yè)形成老板和方太雙寡頭競(jìng)爭(zhēng)格局,兩者市占率2016 年達(dá)48%,龍頭老板2011 年至今股價(jià)上漲10 倍。

3)定制家具行業(yè)目前仍處成長(zhǎng)期,定制櫥柜和定制衣柜的龍頭歐派和索菲亞在各自的子行業(yè)市占率均不足10%,龍頭索菲亞5 年股價(jià)上漲超過10 倍。

4)乳制品行業(yè)形成伊利和蒙牛雙寡頭競(jìng)爭(zhēng)格局,兩者市占率2016 年達(dá)33%,龍頭伊利1996-2016 年凈利潤(rùn)C(jī)AGR 高達(dá)29%。

3.6-3-1格局

6-3-1市場(chǎng)格局,是一種階段性的穩(wěn)定性格局,這就是典型的三姬分金,即在一個(gè)市場(chǎng)中,存在實(shí)力最強(qiáng)的A,相對(duì)較強(qiáng)的B和較弱的C,三者相互博弈,既需要共同抵御外來侵入者,又需要保持現(xiàn)有的平衡關(guān)系,因?yàn)橐坏〢想做大,B和C就會(huì)聯(lián)手打壓,而A無論是拉攏B還是C, 都很難奏效,C是間于齊楚,既要隨時(shí)防御A的進(jìn)攻,又要提防B的的崛起,在這樣一個(gè)動(dòng)態(tài)競(jìng)爭(zhēng)中保持平衡。

三足鼎立格局,一般來說老大拿走了大部分的市場(chǎng)和利潤(rùn),老二拿一小部分,老三喝點(diǎn)湯;

比如我國(guó)外賣市場(chǎng)的情況:

DCCI發(fā)布了《2019年網(wǎng)絡(luò)外賣服務(wù)市場(chǎng)發(fā)展研究報(bào)告》,報(bào)告顯示,目前美團(tuán)外賣、餓了么和餓了么星選的市場(chǎng)份額分別為64.1%、25%和8.7%。這意味著進(jìn)入2019年后,網(wǎng)絡(luò)外賣行業(yè)依然延續(xù)著“631”市場(chǎng)格局。

2018年上半年,美團(tuán)、餓了么和百度外賣市場(chǎng)交易額分別占59%、36%、3%,外賣市場(chǎng)形成“631”格局,外賣服務(wù)滲透到更多的生活領(lǐng)域。

2019年外賣市場(chǎng)結(jié)束了“三國(guó)殺”的局面,餓了么收購(gòu)百度外賣,改名為餓了么星選,形成美團(tuán)和餓了么兩大巨頭之間的較量,從市場(chǎng)份額上看,美團(tuán)外賣占據(jù)一定的優(yōu)勢(shì)。

根據(jù)DCCI 2019年首份外賣行業(yè)報(bào)告顯示,美團(tuán)、餓了么和餓了么星選市場(chǎng)份額分別占比64.1%、25%和8.7%,表明2019年網(wǎng)絡(luò)外賣行業(yè)仍然延續(xù)“631”的市場(chǎng)格局。

4.一超多強(qiáng)眾散格局

分散市場(chǎng)往往會(huì)出現(xiàn)一強(qiáng)多弱的格局。

分散市場(chǎng)往往支離破碎,形成的原因有很多。比如:各種市場(chǎng)需求和需求,產(chǎn)品創(chuàng)新水平低,沒有規(guī)模經(jīng)濟(jì),市場(chǎng)競(jìng)爭(zhēng)激烈以及產(chǎn)品定制很高等。

零散的市場(chǎng)導(dǎo)致較小的客戶群,這使得企業(yè)更容易更有效地瞄準(zhǔn)最終消費(fèi)者。由于市場(chǎng)規(guī)模小且缺乏大型企業(yè),企業(yè)的營(yíng)銷費(fèi)用在分散的市場(chǎng)中自動(dòng)減少。營(yíng)銷主要集中在本地客戶,因此廣告費(fèi)用明顯少于全國(guó)廣告。由于這種市場(chǎng)中的客戶愿意毫不猶豫嘗試新的實(shí)體,因此分散的市場(chǎng)也允許口碑宣傳。企業(yè)可以將營(yíng)銷活動(dòng)定位于較小但更相關(guān)的受眾,而不是將營(yíng)銷資源浪費(fèi)在大量受眾上。這有助于他們獲得高轉(zhuǎn)化率。

在這個(gè)過程中,如果有一家企業(yè)存在一款爆款產(chǎn)品,可以滿足大眾市場(chǎng)需求,那么就會(huì)反向取得規(guī)模優(yōu)勢(shì),從而整個(gè)市場(chǎng)出現(xiàn)一強(qiáng)多弱格局。

比如在調(diào)味品市場(chǎng)就具有典型的市場(chǎng)特征:

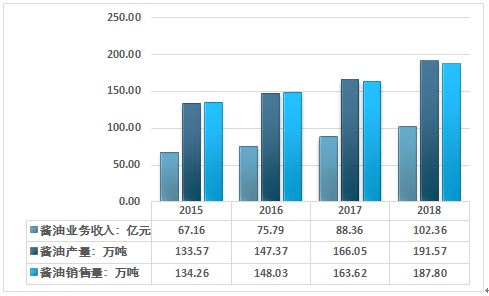

1)調(diào)味品行業(yè)呈現(xiàn)一超多強(qiáng)的競(jìng)爭(zhēng)格局。海天味業(yè)占據(jù)著最大的市場(chǎng)份額,海天味業(yè)憑借渠道、規(guī)模、工藝控制以及營(yíng)銷優(yōu)勢(shì)取得逆勢(shì)增長(zhǎng),其銷量與銷售收入顯著增長(zhǎng)。2018年海天味業(yè)的醬油生產(chǎn)量達(dá)到191.57萬噸,銷量為187.80萬噸,醬油業(yè)務(wù)銷售收入達(dá)到102.36億元。

2015-2018年海天味業(yè)醬油業(yè)務(wù)產(chǎn)銷量及其收入走勢(shì)統(tǒng)計(jì)

資料來源:公司年報(bào)、智研咨詢整理

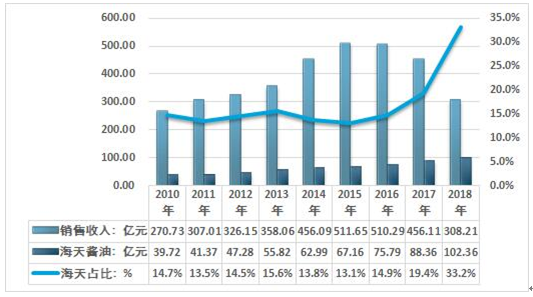

2010-2018年海天味業(yè)醬油業(yè)務(wù)占行業(yè)規(guī)模比重

資料來源:公司財(cái)報(bào)、智研咨詢整理

按照產(chǎn)量來計(jì)算,海天味業(yè)在中國(guó)醬油市場(chǎng)上的占有率2018年已經(jīng)達(dá)到了33.3%,市場(chǎng)占有率的大幅上升一方面是由于國(guó)內(nèi)醬油產(chǎn)量整體大幅下滑,一方面也是由于企業(yè)自身良好的經(jīng)營(yíng)狀況。海天味業(yè)在國(guó)內(nèi)醬油市場(chǎng)已經(jīng)完全算得上是一家獨(dú)大。未來還有非常大的提升空間。

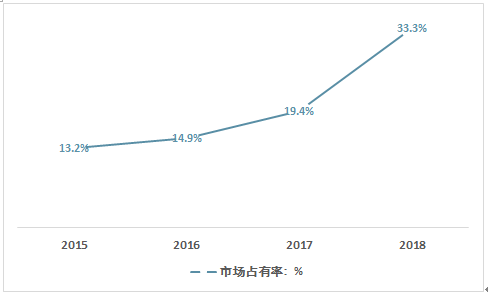

2015-2018年海天味業(yè)市場(chǎng)占有率走勢(shì)

資料來源:智研咨詢整理

5.高度分散格局

多弱并立格局就是“小、散、亂”市場(chǎng)的真實(shí)寫照。

行業(yè)發(fā)展處于初級(jí)階段、產(chǎn)業(yè)鏈過長(zhǎng)、產(chǎn)品創(chuàng)新難度過高、產(chǎn)業(yè)難以產(chǎn)生規(guī)模優(yōu)勢(shì)等等,往往造成“小、散、亂”市場(chǎng)。

在我國(guó),很過行業(yè)都存在多弱并立格局,這個(gè)時(shí)候市場(chǎng)份額和利潤(rùn)都是非常分散的,比如說我們國(guó)家的醫(yī)藥行業(yè)、環(huán)保行業(yè)、家居行業(yè)等:

1)2018年中國(guó)醫(yī)藥行業(yè)市場(chǎng),呈現(xiàn)出“多小散亂差”局面。我國(guó)的醫(yī)藥產(chǎn)業(yè)的發(fā)展還處于初級(jí)階段。由于進(jìn)入門檻較低,且營(yíng)銷能力對(duì)產(chǎn)品銷售規(guī)模的影響很大,這使得行業(yè)集中度很低,在一定程度上呈現(xiàn)出“多小散亂差”的局面。無論是藥品、醫(yī)療器械等生產(chǎn)領(lǐng)域,還是藥店、流通等商業(yè)環(huán)節(jié),均是如此。

2)環(huán)保行業(yè)“小散亂”格局突出。從危廢行業(yè)來看,數(shù)據(jù)顯示,全國(guó)危廢從業(yè)企業(yè)近3000家,持證企業(yè)平均資質(zhì)規(guī)模不足3萬噸/年,十大龍頭企業(yè)的市場(chǎng)占有率甚至不到10%,危廢處理行業(yè)整體呈現(xiàn)散、小、弱的特點(diǎn)。“目前危廢行業(yè)技術(shù)設(shè)備薄弱,產(chǎn)能利用率不足30%,整體呈下降趨勢(shì)。

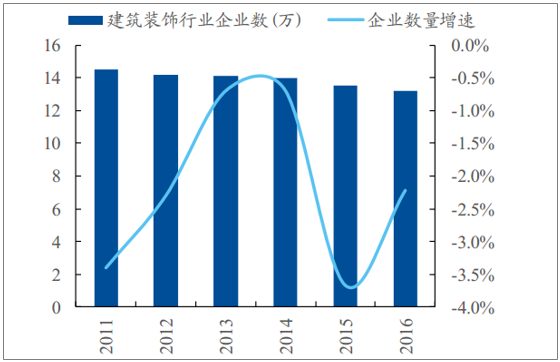

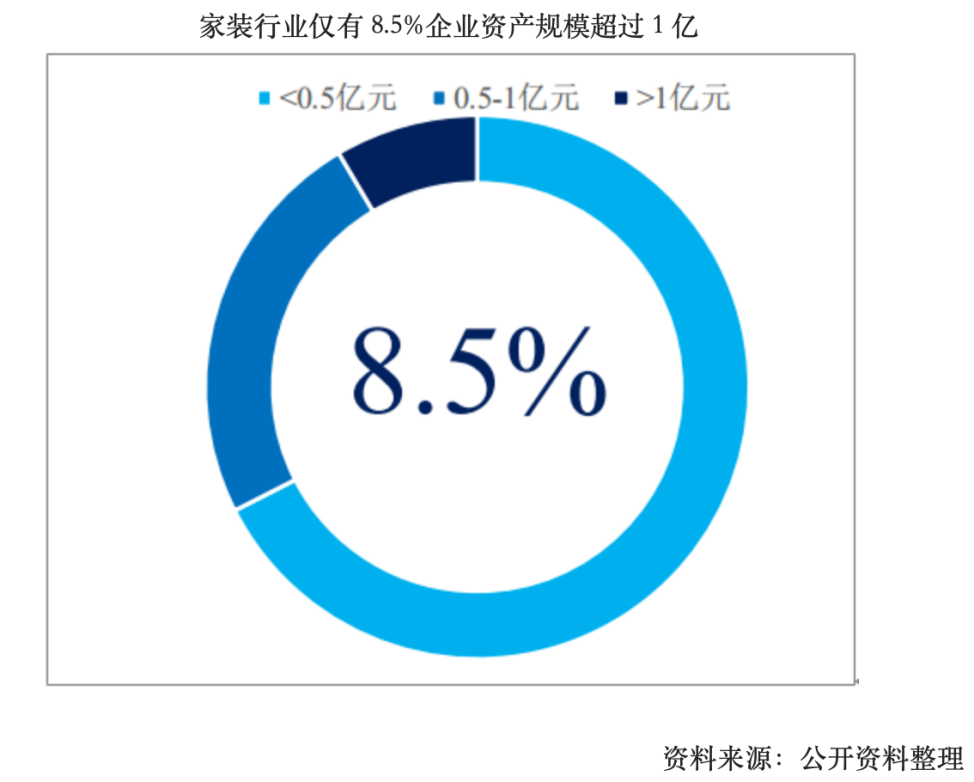

3)家裝市場(chǎng)。 “大行業(yè),小公司”格局已持續(xù)多年, 獲客/交付能力將成行業(yè)集中度提升的關(guān)鍵。 如前所述, 家裝市場(chǎng)規(guī)模龐大, 但目前仍未有企業(yè)達(dá)到百億規(guī)模, 資產(chǎn)規(guī)模超過 1 億元的企業(yè)占比僅為 8.5%,龍頭公司東易日盛2017 年?duì)I收僅 34 億,占比不足 1%。 同時(shí),家裝行業(yè)的集中度提升非常緩慢, 2011-2016 年, 家裝企業(yè)每年減少的比例不足 4%, 目前行業(yè)仍有超過 13 萬家企業(yè)從事家裝服務(wù)。

家裝企業(yè)數(shù)量超過 13 萬,且下降速度緩慢

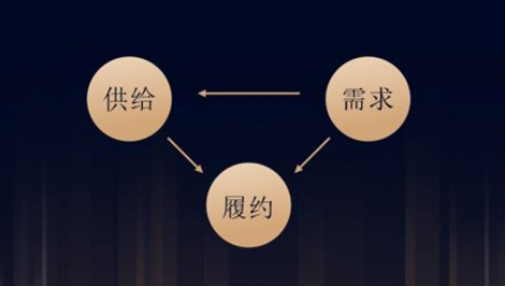

市場(chǎng)供需主導(dǎo)的市場(chǎng)格局規(guī)律總結(jié)

從供需角度來講:行業(yè)的集中度,受三個(gè)方面的影響:

集中需求的難易程度

集中供給的難易程度

集中履約的難易程度

當(dāng)需求、供給、履約都很容易被集中時(shí),行業(yè)的集中度就會(huì)很高。

1.怎樣的需求容易集中、怎樣的需求難集中呢?

1)越基礎(chǔ)的需求越容易集中,因?yàn)樗鼈兒苁諗浚辉礁呒?jí)的需求越發(fā)散越難集中

比如主課教育就很收斂,圍繞語數(shù)外不斷深化,而課外興趣就很發(fā)散,琴棋書畫數(shù)不勝數(shù)。再比如,礦泉水的需求就很收斂,而口味飲料的需求就很發(fā)散。

2)內(nèi)在價(jià)值的需求容易集中,外在價(jià)值的需求容易發(fā)散

比如功能型服裝的需求就很收斂(優(yōu)衣庫(kù)),而彰顯型服裝的需求就很發(fā)散。再比如,男生對(duì)發(fā)型的需求就很收斂,女生對(duì)發(fā)型的需求就很發(fā)散。

互聯(lián)網(wǎng)類行業(yè)的特點(diǎn)決定了市場(chǎng)是打通的、開放的,再加上先發(fā)優(yōu)勢(shì)、網(wǎng)絡(luò)效應(yīng)、彎道多、品牌忠誠(chéng)度低等因素,市場(chǎng)占有率就很容易提高。

對(duì)于互聯(lián)網(wǎng)平臺(tái)型公司、軟件公司、科技公司,尤其是互聯(lián)網(wǎng)平臺(tái)型公司,沒有高中低三個(gè)層次的劃分,軟件和科技公司的這種劃分也不明顯。比如在京東購(gòu)物,平臺(tái)本身沒有高中低層次的劃分,其代銷的產(chǎn)品才有這種劃分,因此,不管是哪個(gè)群體都會(huì)在京東上購(gòu)物,這就相當(dāng)于擴(kuò)大了客戶群體,有利于市場(chǎng)占有率的提高,微軟的操作系統(tǒng)也同樣如此。

而消費(fèi)者需求日漸多樣化決定了市場(chǎng)的多元分化。

為適應(yīng)個(gè)性多樣的消費(fèi)需求,消費(fèi)者細(xì)分和市場(chǎng)細(xì)分日益重要,一些行業(yè)的產(chǎn)品更加關(guān)注的是細(xì)分市場(chǎng)。細(xì)分市場(chǎng)越多,必然意味著市場(chǎng)集中度越低,比如化妝品產(chǎn)業(yè)中的洗面奶,潤(rùn)膚露等產(chǎn)品。

從需求端來看,實(shí)物產(chǎn)品大致都可以分為高中低三個(gè)層次,汽車、手機(jī)、白酒、服裝、手包、化妝品等等,都可以分為高端、中端、低端三個(gè)層次,各自有不同的消費(fèi)群體。各自的玩家不會(huì)輕易去侵占別的領(lǐng)域,因?yàn)檫@樣極為危險(xiǎn),如果瑪莎拉蒂盲目去生產(chǎn)普通家庭轎車,恐怕不僅搶占不了大眾、豐田的市場(chǎng),甚至連自己高端跑車市場(chǎng)的定位也會(huì)受到影響,同理,茅臺(tái)也不會(huì)去生產(chǎn)二鍋頭搶占低端白酒市場(chǎng)。

這種需求劃分是由貧富差距導(dǎo)致的,另外還有消費(fèi)者偏好,蘿卜青菜各有所愛,說的就是消費(fèi)者偏好,在高端汽車市場(chǎng),有些人就喜歡邁巴赫,有些人則偏愛勞斯萊斯,還有些人比較中意保時(shí)捷,各自的市場(chǎng)和消費(fèi)群體,都能滿足不同人群的需求,不管是虛榮心需求還是交通需求。因?yàn)橄M(fèi)者偏好的問題,各種產(chǎn)品的高中低檔中又分為不同的品牌,人的口味和偏好是很難統(tǒng)一的。

2.怎樣的供給容易集中、怎樣的供給難集中呢?

1)進(jìn)入門檻低的供給難集中,因?yàn)樾鹿┙o者將不斷涌現(xiàn)。

比如咖啡店、健身工作室。

2)沒有規(guī)模經(jīng)濟(jì)的供給難集中,從業(yè)者擴(kuò)大規(guī)模或合并的動(dòng)力不足。

比如設(shè)計(jì)師事務(wù)所。

3)擴(kuò)張摩擦力大的供給難集中,因?yàn)轭I(lǐng)先者的擴(kuò)張速度上不來,給占山為王者留下的發(fā)展窗口期就長(zhǎng),增加了合并的博弈難度。

拿餐飲來說,調(diào)味品可能就比餐館的行業(yè)集中度要高。調(diào)味品,不但需求比餐館收斂,而且在工業(yè)化之下,供給也更加容易集中:

進(jìn)入門檻比餐館高;規(guī)模經(jīng)濟(jì)比餐館明顯;擴(kuò)張摩擦力比餐館小。

3.怎樣的行業(yè),履約容易集中呢?

1)虛擬產(chǎn)品比實(shí)體產(chǎn)品,履約容易集中。比如視頻網(wǎng)站,無論用戶身在何方,都集中到一個(gè)網(wǎng)址下履約。

2)實(shí)物比服務(wù),履約容易集中。比如買藥對(duì)比看病。

3)到家比到店,履約容易集中,因?yàn)槲锪鲾U(kuò)大了履約可覆蓋的半徑。比如外賣對(duì)比堂食。

4)零散型產(chǎn)業(yè),多數(shù)是市場(chǎng)集中度低下行業(yè),這些行業(yè)中的產(chǎn)品一般具有以下一項(xiàng)或數(shù)項(xiàng)產(chǎn)品屬性和特征∶

·保質(zhì)期短暫∶比如糕點(diǎn)業(yè)、鮮奶業(yè),1-5天的保質(zhì)期令某些有雄心壯志的地方企業(yè)望洋興嘆,無可奈何。達(dá)能乳業(yè)在上海和廣州設(shè)有兩大生產(chǎn)基地,該公司品牌、管理、人才等綜合實(shí)力俱佳,但因其主導(dǎo)產(chǎn)品為"在冷藏區(qū)保存21天"的乳酸奶,受產(chǎn)品保質(zhì)期和冷藏條件制約,業(yè)務(wù)范圍只能龜縮于長(zhǎng)江三角和珠江三角—帶,而難以拓展全國(guó)市場(chǎng)。

·儲(chǔ)云成本過于昂貴∶如桶裝水和雪糕冷飲業(yè),前者>5—10元的廠價(jià)和每百公里1元左右/桶的運(yùn)價(jià),限制了多數(shù)桶裝水廠的區(qū)域擴(kuò)張;后者從冷藏車、冷藏倉(cāng)庫(kù)到超市冷藏柜,儲(chǔ)運(yùn)投入巨大,許多地方冷飲公司不得不畫地為牢,偏居一隅。另外,—些產(chǎn)品易破損,體積過大,儲(chǔ)運(yùn)云成本從而過高,亦是市場(chǎng)集中度低下的重要影響因素。

·產(chǎn)品難以規(guī)模化生產(chǎn)∶ 即產(chǎn)品無法快速低成本復(fù)制,比如眾多的手工藝品,土特產(chǎn)品,中國(guó)還有一些行業(yè)處于手工作坊階段,一旦出現(xiàn)可以大規(guī)模生產(chǎn)的機(jī)械設(shè)備,行業(yè)格局就可能發(fā)生翻天覆地的變化。

·受原材料供應(yīng)制約∶一些行業(yè)產(chǎn)品的生產(chǎn)基地必須建在原材料所在地周圍,比如礦泉水業(yè),受礦泉水源制約,大量企業(yè)難以向區(qū)外拓展,這是造成該行業(yè)市場(chǎng)集中度低下的重要原因。

綜上所述,在自由競(jìng)爭(zhēng)的市場(chǎng)中,市場(chǎng)格局形成收到供給、需求、和履約這三因素的影響。