高端升級定位的規(guī)律、最佳實踐及適用行業(yè)

什么是高端升級定位?

戰(zhàn)略定位的本質(zhì)是占據(jù)有利的位置,那么,什么叫有利的位置?就是更好的獲得主動權(quán)。比如在戰(zhàn)爭中,有利的位置就是軍隊在戰(zhàn)爭中的行動自由權(quán),是取得戰(zhàn)爭勝利的先決條件。戰(zhàn)爭主動權(quán)以一定的客觀物質(zhì)條件和主觀的正確指導(dǎo)為基礎(chǔ),隨著雙方力量的消長和主觀指導(dǎo)的正確與否而變動。

戰(zhàn)爭力量的優(yōu)勢或劣勢,是主動或被動的客觀基礎(chǔ)。毛澤東在《論持久戰(zhàn)》中,對中日雙方戰(zhàn)爭力量進(jìn)行了全面比較,指出敵強我弱是中國抗日戰(zhàn)爭的客觀形勢,日軍在戰(zhàn)爭初期因戰(zhàn)爭力量的優(yōu)勢而自然地具有主動權(quán)。日本發(fā)動全面侵華戰(zhàn)爭時,日中雙方總的實力對比是日強中弱。日本經(jīng)過明治維新改革,經(jīng)濟(jì)實力雄厚,軍事工業(yè)強大,“在世界也是五六個著名帝國主義國家中的一個”。戰(zhàn)前日軍陸軍總兵力60余萬人,雖不及中國200余萬人,但日軍兵員素質(zhì)較高,經(jīng)過訓(xùn)練的后備兵員數(shù)量比中國雄厚,有各種預(yù)備部隊400余萬人。日軍陸海空武器裝備數(shù)量也均在中國軍隊數(shù)倍以上。但是這種優(yōu)勢與劣勢是相對存在的,“貫徹始終和普及各地的主動地位,即絕對的主動權(quán),只有以絕對優(yōu)勢對絕對劣勢才有可能達(dá)成”。日本的優(yōu)勢只是相對的,而中國的劣勢也不是絕對的。日本是一個小國,本土只及中國1/28,人口只有中國的1/6,兵員數(shù)量不多,經(jīng)濟(jì)力也難以支撐長久的大規(guī)模戰(zhàn)爭。中國地大、人多、兵多,日軍的野蠻侵略導(dǎo)致全中華民族誓死抵抗,這樣就會使日軍難以獲得絕對的主動權(quán),這就為中國軍民獲取局部主動提供了可能,也為通過局部主動、實現(xiàn)全局主動提供了可能。

對此,國民政府做出了與共產(chǎn)黨截然不同的戰(zhàn)略方針。

國民政府的戰(zhàn)略是“持久消耗”,強調(diào)以“空間換時間”,層層布防,力保要地,在長期的戰(zhàn)爭中拖垮日本。因此,國民黨的持久消耗戰(zhàn)略體現(xiàn)為一個“拖”字,是一種被動的戰(zhàn)略。中國共產(chǎn)黨將抗戰(zhàn)過程分為戰(zhàn)略防御、戰(zhàn)略相持、戰(zhàn)略反攻三個階段,突出戰(zhàn)略相持階段的地位作用,認(rèn)為這個階段“是整個戰(zhàn)爭的過渡階段,也將是最困難的時期,然而它是轉(zhuǎn)變的樞紐”。據(jù)此,把持久戰(zhàn)戰(zhàn)略基點放在“放手發(fā)動群眾,壯大人民力量”上,強調(diào)采取積極措施,主動作為,積小勝為大勝,在不斷削弱敵人的同時壯大自身,是一種完全主動的戰(zhàn)略。

而高端升級定位正是一個完全主動的戰(zhàn)略,高端升級不是一個營銷概念,而是以品牌為基點,全面參與市場競爭,通過系統(tǒng)性的經(jīng)營消費者感覺,最終在大眾消費者心智中呈現(xiàn)出品牌的高端認(rèn)知感。商業(yè)活動中,大部分增長來自于推動交易,交易的一方是錢,擁有固定的衡量單位,而另一方,如果能塑造出顯而易見的高價值感知,就會獲得戰(zhàn)略主動性,也就擁有了交易的主動權(quán),進(jìn)而在市場上占據(jù)了更有利的位置。

比如瑞士擁有眾多的隱形冠軍企業(yè),尤其是機(jī)床與我國機(jī)床的差距特別明顯,從2014年到如今,我國每年進(jìn)口機(jī)床每臺的均價約在25萬美金左右,但是出口機(jī)床的均價從2014年的2.75萬美元,到2020年,前11個月出口機(jī)床的均價只有1.57萬美元(10.2萬元),進(jìn)口均價與出口均價的差別高達(dá)15倍。2021年前11個月,瑞士向我國出口305臺機(jī)床,出口總價為1.55億美元,折合每臺的價格是51.47萬美元,折算成人民幣是334.6萬元一臺。

在全球眾多瑞士高端機(jī)床企業(yè)中,有家員工總數(shù)為200多人的瑞士公司,已經(jīng)在中國注冊公司超過11年,出口數(shù)量最多,這家公司名為費爾曼,僅有200員工的瑞士隱形冠軍,產(chǎn)品均價是國產(chǎn)33倍,大賺中國財30年。

為什么瑞士的機(jī)床產(chǎn)品是國產(chǎn)33倍,還能大賺中國財30年?這就是瑞士機(jī)床的高端升級定位。首先,源自于費爾曼本身技術(shù)實力。1975年,費爾曼制造出瑞士首臺數(shù)控機(jī)床PICOMAX 50 NC,讓其在業(yè)內(nèi)一戰(zhàn)成名,憑借強大的技術(shù)支撐,費爾曼制造出的機(jī)床產(chǎn)品擁有“高、精、密”三個顯著特點,因此,費爾曼機(jī)床被廣泛應(yīng)用于高端工業(yè)領(lǐng)域,例如汽車工業(yè)、航空航天等。

同時,費爾曼一直保持少而精的經(jīng)營思維,專注于鉆銑功能機(jī)床生產(chǎn)制造,不貪圖多元化業(yè)務(wù)牟取利潤,這令公司更多的精力和投資都集中于單一產(chǎn)品上,因此一提到鉆銑功能機(jī)床,首選的就是費爾曼品牌,費爾品牌還可以隨時調(diào)整價格,壓制后進(jìn)入市場的競爭對手,以此保持關(guān)鍵客戶和穩(wěn)定的市場份額,并最大化的獲取機(jī)床領(lǐng)域的高額利潤,再把利潤投入技術(shù)生產(chǎn)和服務(wù),又進(jìn)一步鞏固費爾品牌行業(yè)領(lǐng)先的優(yōu)勢。所以,費爾曼對品質(zhì)的保障,再加上其良好的服務(wù)態(tài)度,讓費爾曼機(jī)床越來越受工業(yè)制造商歡迎。而其他國產(chǎn)機(jī)床品牌,想要獲得工業(yè)制造商的訂單,不得不降低價格,減少利潤,同時,在交易中,始終處于被動的戰(zhàn)略,因為沒有建立高端品牌認(rèn)知,在簽約談判中處處受制于甲方,受成本限制,技術(shù)研發(fā)和服務(wù)也不得不打折扣,服務(wù)的客戶也是非頭部企業(yè),只能逐漸被市場邊緣化,進(jìn)而失去競爭力。

再回到前面的話題,在商業(yè)中,什么是有利的位置?答案顯而易見,就是行業(yè)領(lǐng)導(dǎo)者的位置,如果我們翻看商業(yè)的發(fā)展史,會發(fā)現(xiàn)所有實質(zhì)性優(yōu)勢幾乎都集中到了領(lǐng)先者手中,行業(yè)領(lǐng)導(dǎo)一般享有盛譽,地位強大而穩(wěn)固,同時領(lǐng)導(dǎo)者具有更強的抗風(fēng)險能力,只要領(lǐng)導(dǎo)者愿意,可以提前布局第二、第三增長曲線,在商業(yè)競爭中牢牢掌握著更強的主動權(quán),只要不犯戰(zhàn)略性錯誤,行業(yè)中大多數(shù)頭部排名穩(wěn)定,對于蘋果、騰訊、阿里等如今處于世界領(lǐng)導(dǎo)地位的公司來說,根本用不著擔(dān)心今年或明年的事,他們擔(dān)心的是遠(yuǎn)期的,在短期內(nèi),領(lǐng)導(dǎo)者的地位幾乎很難撼動。

這也就是行業(yè)的馬太效應(yīng),圣經(jīng)《新約·馬太福音》里有一則寓言: “凡有的,還要加倍給他,叫他多余;沒有的,連他所有的也要奪過來”。

為什么行業(yè)會產(chǎn)生馬太效應(yīng)?1968年,美國科學(xué)史研究者羅伯特·莫頓給出的解釋是,任何個體、群體或地區(qū),在某一個方面(如金錢、名譽、地位等)獲得成功和進(jìn)步,就會產(chǎn)生一種積累優(yōu)勢,就會有更多的機(jī)會取得更大的成功和進(jìn)步。這種積累優(yōu)勢來自于行業(yè)領(lǐng)導(dǎo)者的光環(huán),從德魯克的“一個本體,五個市場“中,也可以看到,無論是顧客市場、資本市場、政策市場,還是人才市場和公民市場,大家關(guān)注的焦點永遠(yuǎn)都是行業(yè)的頭部企業(yè),因為一個領(lǐng)導(dǎo)品牌將會獲得更多的資源傾斜,所以頭部企業(yè)更有能力把注意力轉(zhuǎn)化成銷售業(yè)績。

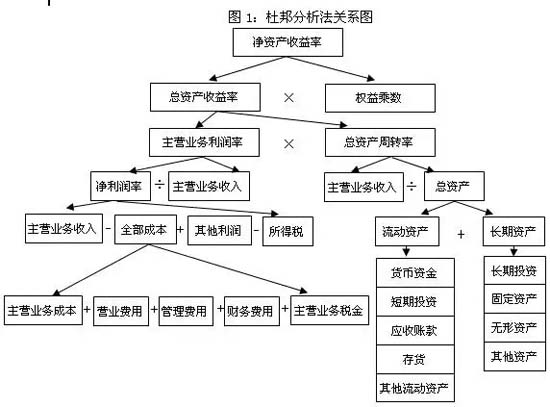

行業(yè)領(lǐng)導(dǎo)者的定義有很多,但在財務(wù)數(shù)據(jù)中,主要評估指標(biāo)在于凈資產(chǎn)收益率,而影響凈資產(chǎn)收益率的指標(biāo)中,有2個最關(guān)鍵,一個是主營業(yè)務(wù)收入,另一個是凈利潤,分別反映了一家企業(yè)在商業(yè)交易中,賣的更多的能力和賣的更貴的能力。

(杜邦分析法關(guān)系圖)

而這兩個數(shù)據(jù)所體現(xiàn)的能力,都是因為企業(yè)在市場競爭中,充分順應(yīng)了消費者心智特點而產(chǎn)生的結(jié)果,因為心智的特點就是喜好第一,歷史證明,第一個進(jìn)入人們心智的品牌所占據(jù)的長期市場份額,通常是第二個品牌的2倍,第三個品牌的4倍,而且這個比例不會輕易改變。市場始終存在信息差,要想讓財務(wù)數(shù)據(jù)的結(jié)果和消費者市場上的結(jié)果達(dá)成共識,就需要有一個先后推進(jìn)的次序,比如消費者在對產(chǎn)品不了解的情況下,往往會認(rèn)為暢銷的產(chǎn)品才是好產(chǎn)品,而很多企業(yè)通常搞反了,以為只要自己產(chǎn)品好就能暢銷。

在商業(yè)競爭中,經(jīng)常會出現(xiàn)自我實現(xiàn)的預(yù)言,所謂的自我實現(xiàn)預(yù)言指的是,在對事情的發(fā)展方向和結(jié)果作出預(yù)測的那一瞬間,由于預(yù)測主體本身就是置身于事件之中的,是整個事件的一個組成部分,所以主體的價值訴求可以左右事件的進(jìn)程,主體就會把自己的預(yù)言進(jìn)行自我實現(xiàn)。這也是為什么在戰(zhàn)略定位中,我們常常看到很多的領(lǐng)導(dǎo)者定位,喊著喊著就成事實了。

其邏輯是,先喊出局部的第一(比如高端銷量遙遙領(lǐng)先,區(qū)域遙遙領(lǐng)先等),通過戰(zhàn)略性的投放品牌廣告,讓更多消費者產(chǎn)生品牌第一的印象,帶動產(chǎn)品銷售提升,進(jìn)而成為更扎實的第一,最后再不斷重復(fù)強化,夯實領(lǐng)導(dǎo)地位。

領(lǐng)導(dǎo)地位有兩種典型的表現(xiàn)形式——規(guī)模第一和技術(shù)第一,其中規(guī)模第一很好理解,在任何一個行業(yè),都會有一個銷售規(guī)模最大的企業(yè),而銷售規(guī)模最大的企業(yè)往往也會成為交易量最多的企業(yè),也就是覆蓋了最廣泛的消費群體,所以領(lǐng)導(dǎo)地位的市場感知度相對較高,而且容易呈現(xiàn),所以我們也會看到很多企業(yè),雖然沒有廣告和品牌宣傳中喊自己銷售規(guī)模第一,但是因為其廣泛的品牌覆蓋基礎(chǔ),會包圍消費者,形成規(guī)模第一的印象,這就能夠解釋很多成熟品牌,不必再對外宣稱“遙遙領(lǐng)先“,但依然擁有非常高的人氣,比如可口可樂,雖然我們很少看到可口可樂對外宣稱自己是可樂行業(yè)的領(lǐng)導(dǎo)者,但是長期持續(xù)的廣告投入和市場占有率,讓可口可樂的品牌在消費者心目中,就是事實上的領(lǐng)導(dǎo)品牌。

而另一個典型的領(lǐng)導(dǎo)地位的表現(xiàn)方式,就是技術(shù)第一,但是技術(shù)第一是一個非常抽象的概念,尤其是一些長價值鏈的行業(yè),技術(shù)涉及面非常廣,而技術(shù)的復(fù)雜程度遠(yuǎn)遠(yuǎn)超過了廣告所能承載的信息量,所以,我們需要找到一個可以簡潔的概念,以便在最短的時間里,向外界傳遞出技術(shù)第一的信息,此時占據(jù)一個品類的高端化空位,無疑是最高效的方式。因為高端是“技術(shù)第一“的必要條件,只有高成本才能帶來高品質(zhì),而高品質(zhì)的體驗又能帶來高忠誠度,高忠誠度能夠降低獲客成本提升利潤,最后高利潤才能支撐高技術(shù)投入。

這里的高端不是絕對的高價,而是具備大眾消費基礎(chǔ)和高端價位帶認(rèn)知,在行業(yè)成長初期是不存在高端化的,因為品類還在培育中,只要抓住行業(yè)增長紅利,快速的跑馬圈地,就有機(jī)會占據(jù)“規(guī)模第一“這個領(lǐng)導(dǎo)位置,然而,一旦行業(yè)進(jìn)入到成長中后期,甚至是到了成熟期,市場就會逐漸分化出高端,隨著品類消費的普及,消費者人群也會分化出高端消費需求,甚至是高端消費者群體,所以無論是規(guī)模第一的領(lǐng)導(dǎo)者,還是后來居上的跟隨者,都有機(jī)會搶占到品類的高端空位。

尤其是一些以技術(shù)驅(qū)動型企業(yè),都需要往高端化方向升級,事實上,尤其在科技領(lǐng)域,高性價比產(chǎn)品本身就是個悖論,因為要高性能的消費體驗,必然需要高成本的人力、物力、財力以及時間投入,如果成本遠(yuǎn)低于行業(yè)平均水平,卻希望獲得超預(yù)期的產(chǎn)品體驗,是不可能長久的,這其中的隱形成本和風(fēng)險,要么是轉(zhuǎn)移給上下游供應(yīng)商或員工,要么是偷工減料,在絕對公平的市場競爭中,很難通過低價建立差異化的競爭力,原因也很簡單,因為一旦競爭對手降低價格,你的差異化競爭優(yōu)勢就消失了。

從行業(yè)分布來看,一些重決策、高接觸頻次、高客單價的品類都非常需要高端升級定位,一旦行業(yè)進(jìn)入成長中后期,高端化機(jī)會就會出現(xiàn),高端化不是一個靜態(tài)的定位,而是動態(tài)的,換句話說,一個高端化的升級定位,是能夠讓企業(yè)具備持續(xù)提價的能力,正如巴菲特所說“真正偉大的生意,不但能從有形資產(chǎn)中獲得巨大回報,而且在任何持續(xù)期內(nèi),不用拿出收益中的很大一部分再投資,以維持其高回報率。”喜詩糖果就是這樣的一個典型的例子。

喜詩糖果這個案例在巴菲特心目中的地位絕對不亞于可口可樂,兩者具備類似的商業(yè)模式,而喜詩糖果之所以被巴菲特提起的次數(shù)比可口可樂還多,一個極為關(guān)鍵的原因可能在于這個案例讓巴菲特完成了在投資中所謂“從猿到人的進(jìn)化”。從定性角度,盒裝巧克力絕對不是所謂成長行業(yè),而是一個進(jìn)入成熟期的穩(wěn)定行業(yè)。喜詩糖果優(yōu)秀的競爭力在于,喜詩完全占據(jù)了其銷售區(qū)域的消費者的高端糖果認(rèn)知,這使得其銷量的市場份額可以以較低的速度保持增長。

而從定量角度,1972年喜詩糖果的銷量是1600萬鎊,銷售收入是3000萬美元,稅前利潤是500萬美元。到2006年,喜詩糖果的銷量是3100萬鎊,銷售收入是3.83億美元,稅前利潤是8200萬美元。在這34年間,收入的復(fù)合增速是7.78%,其中銷量的復(fù)合增速只有1.96%,剩下的5.7%的復(fù)合增長由價格貢獻(xiàn),最終凈利潤的復(fù)合增速是8.58%。在這個交易中,巴菲特付出的是2500萬美元,得到的是大約9.24億美元。

雖然高端化戰(zhàn)略能夠讓一家企業(yè)具備護(hù)城河、有成長性、能夠抵御通脹,但不適用于拼運營效率型業(yè)務(wù),因為財務(wù)數(shù)據(jù)中,還有另一個關(guān)鍵指標(biāo)和高端化的業(yè)務(wù)邏輯完全相反,這個指標(biāo)就是周轉(zhuǎn)率,如果一家企業(yè)在追求周轉(zhuǎn)率時,就不適合做高端升級定位了,因為周轉(zhuǎn)率在反應(yīng)企業(yè)運營效率的能力,反應(yīng)的是企業(yè)在單位時間內(nèi),賣的次數(shù),也就是所謂的薄利多銷,Costco就是典型的代表,他們的信條是:所有的東西,定價只有1%~14%的毛利率。任何東西的定價要超過14%的毛利率,就要經(jīng)過CEO批準(zhǔn),還要再經(jīng)過董事會批準(zhǔn)。

既然毛利低,就要把周轉(zhuǎn)率做到極致,比如他們通過會員費來盈利,要買東西的必須成為會員,2000多萬的會員,每人一年100美元。同時,Costco的店面大概只有沃爾瑪?shù)?/4,每種東西只有兩三個品牌,都超級好,也超級便宜。結(jié)果大部分主流中產(chǎn)消費者都成了Costco的會員,大家購物頻次上去了,提升了全年的貨物周轉(zhuǎn)率,所以Costco這樣的公司不適用高端化戰(zhàn)略,但如果你去看他們選品,大多數(shù)都是高端化產(chǎn)品,比如茅臺,2019年8月27日上海閔行店開業(yè),因為10000多瓶零售價1499元的飛天茅臺,就掀起排隊潮,讓這個會員制超市Costco多次上頭條。